由於台灣人口結構持續惡化,而且10年後總人口即將開始負成長,房地產市場的基本需求勢必顯著衰退,即使中央銀行端出更積極的貨幣政策也都難以挽回。不過,這對台灣也不見得是壞事:當財富不再過度往房地產集中,市場資金就能有更大的使用空間,這對於實體經濟來說,絕對是有幫助的。

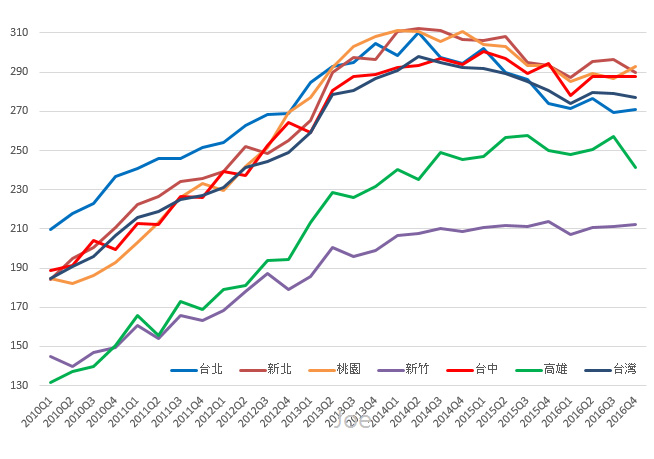

2014年以來,全台灣房地產全面呈現下跌。根據信義房價指數,除了新竹地區沒有明顯跌勢,和高雄地區小跌以外,包含台北、新北、桃園、台南、台中等主要都市全面進入近年來最大的跌勢,雖然市場上普遍預期,這波房地產空頭可能會維持較長的時間,但建商、房仲、媒體仍然高頻率散播房市景氣接近落底的預期訊息,但是台灣房地產真的可以如1945年以來一般,經歷空頭,然後落底,再從空頭趨勢逐漸轉為上漲趨勢,最後不斷的創歷史新高嗎?

圖1:2010~2016年全台房價指數

資料來源:信義房屋

2009~2014,台灣房地產市場快速揚升

這波房地產跌勢和2009年是有所不同的,2009年的房地產跌勢原因是受到美國次級房貸所引爆的全球金融風暴所影響,那是國際景氣陷入極度低迷所帶給台灣的負面效應,但是2010年之後,全球金融恐慌程度不再飆高,台灣房價再度飆升。2009〜2014年是台灣人口紅利史上最強時期,確保房地產消費端強勁,加上2008年金融海嘯爆發,台灣央行將利率從3.6%以上快速下降到1.25%,借貸融資成本大幅下降,同時政府還下調贈與稅與遺產稅,並且提高「遺產稅免稅額」,國內資金浮濫,於是金融海嘯過後的台灣房地產快速揚升,在所有利多匯集的那幾年,房價漲勢凌厲,加上房地產業的規模龐大,一旦漲勢火車開動,勢不可擋。

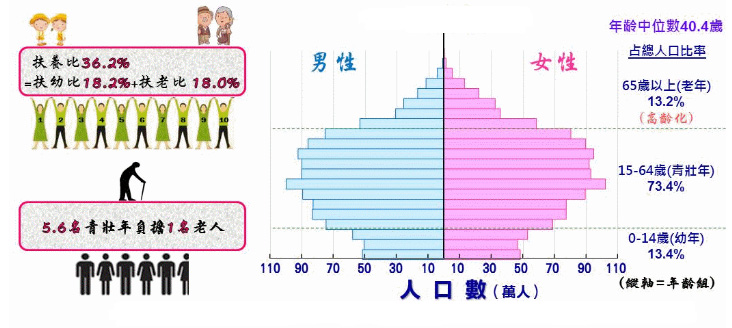

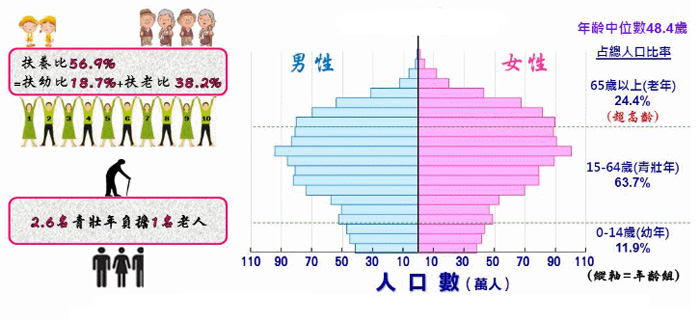

圖2:2016年台灣人口結構

資料來源:國家發展委員會「中華民國人口推估(105至150年)」報告中推估結果

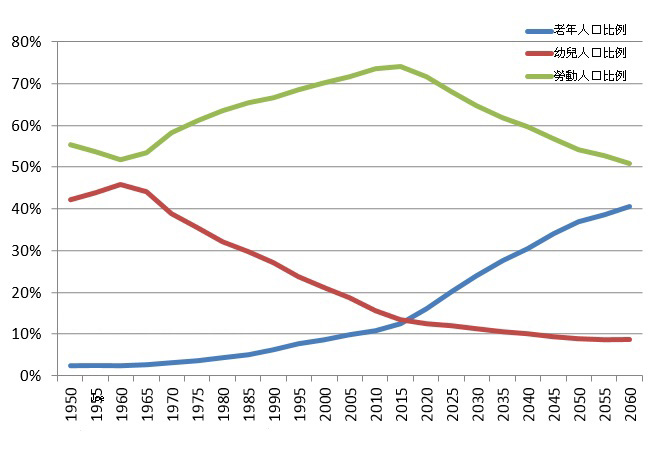

圖3:1950~2060台灣人口結構

資料來源:行政院主計總處

但是2014年過後,情況就大不同了,台灣人口結構從紅利轉為長期負債,這意味著台灣房地產的需求,很可能已經從歷史高點走下坡。房價最高的台北地區,近2年的房價明顯進入跌勢,全台其他地區,大都也出現跌勢,大勢所趨,不容易避免,漲勢和炒作越兇的地區,等市場漲勢退潮,也難以阻擋跌勢,房地產業的規模龐大,一旦跌勢火車開動,同樣也勢不可擋。

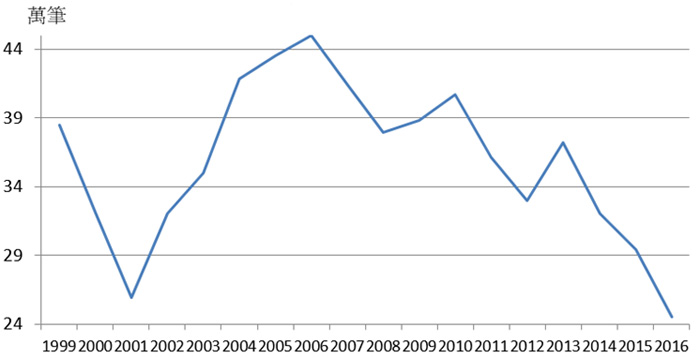

這次的房地產空頭循環,主因不是來自於外部的國際金融利空因素,而是來自於台灣內部經濟問題,雖然2014年以前房價頻頻創高,但是交易量卻沒有量價齊揚的正面效益,反而是有價無市,價格持續上揚,交易量卻下降,市場追價顯得乏力。2009年和2010年,房價上漲時,交易量也成長,那是較理想的多頭市場,2013年以後則轉為不理想,2016年的交易量更是2000年以來最低,顯示這波房地產長空趨勢很可能還會持續一段時間。

圖4:1999~2016年全台建物買賣交易數

資料來源:內政部統計處,Strategy製圖

過去幾年,房地產購買主力的年輕首購族,在台灣進入人口負債結構後,會逐年減少購屋需求,按照供需原則,需求減少,對於價格上漲是利空,而長期價格低迷,又會讓需求者卻步觀望,延後消費,於是價格難以拉抬,這是日本在1990年,進入人口負債結構以後的情況。

圖5:2031年台灣人口結構預估值

資料來源:國家發展委員會「中華民國人口推估(105至150年)」報告中推估結果

雖然貸款成本仍舊相當低,但這對於台灣房地產長線趨勢的支撐力道恐怕遠遠不夠。1950年以來,台灣首次呈現人口結構的長期惡化,從2014年開始,到2030年之前局勢都不會好轉,沒有首購族的強力購屋需求推升,房地產的交易量不容易有大成長。有土斯有財的觀念,搭上過去房地產多頭時期的順風車,台灣大量游離資金都湧入房地產,但是如今房地產進入長期低迷時,市場游離資金投資房地產的吸引力就會卻步,政府政策必須釋放新利多,或是全球寬鬆貨幣政策繼續盛行,這樣才容易再把台灣房地產拉回到多頭趨勢。

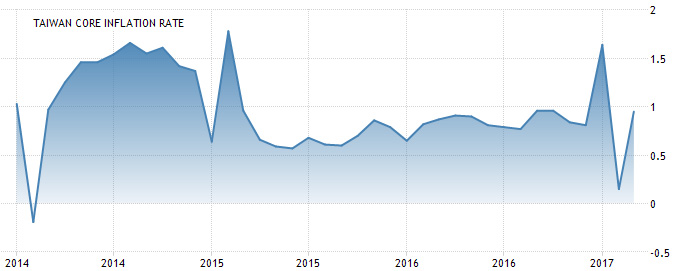

圖6:台灣核心通貨膨脹率

資料來源:行政院主計總處

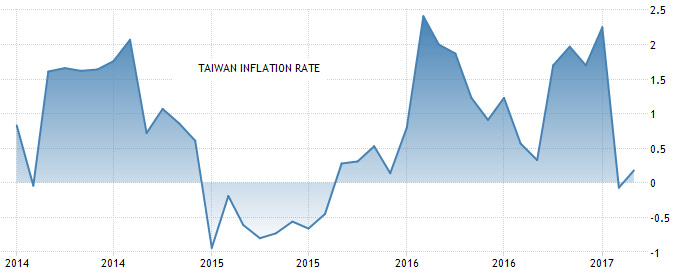

圖7:台灣通貨膨脹率

資料來源:行政院主計總處

央行跟隨美國升息機率相當低

不過,台灣房地產仍然是民間消費主力,從政府施政的角度來看,既不願看見房地產飆漲,也不願看見房地產持續下挫。當台灣房地產價格趨勢進入盤整期以後,政府會轉為維持房價穩定的政策態度,很多人以為,我國中央銀行會隨後跟上美國聯準會的升息腳步,讓台幣步入升息趨勢,但考量台灣房地產未來前景不佳的因素,台灣未來要升息的機率其實相當低,因為整體來看,台灣通貨膨脹在2017年並不容易站穩2%的目標,核心通貨膨脹最多維持在1%左右,所以央行實施台幣升息的機率相當低,即使2017年台灣出口貿易已經明顯好轉,股市也出現近萬點的相對高價位,但台灣短期內仍然適合讓台幣利率維持不變,對於房地產市場來說,一旦央行升息,前景肯定更低迷,所以央行跟進美國聯準會,實施升息的機率相當低。

雖然央行還會維持台幣利率在低水平,政府對於房地產管制政策也會放寬力道,但是考量台灣人口結構進入過去70多年來首次人口負債,10年內台灣人口就會進入負成長趨勢,全台房地產需求很可能逐年降溫,這和過去的歷史經驗是有所不同的。日本房地產的長期下跌經驗,還是可以當作台灣的借鏡,畢竟人口結構持續惡化,而且未來總人口負成長的現象,在日本都是正在進行式。

台灣人民也不用過於擔心,只要房地產價格維持緩慢的趨勢,對台灣經濟成長未必是壞事,當民眾預期房價未來會持續上漲時,大量資金一股腦湧入房地產業,反而讓其他產業吸引市場資本投資的意願降低,如今民眾預期房價未來可能不會一直熱絡下去,市場資金反而被釋放出來,許多產業可以得到資本市場投資的活水。房地產價格緩跌,台灣經濟是撐得住的,2016年就是很好的例子,房地產業和觀光業同時低迷,但是靠著出口貿易,台灣經濟依然有優於市場預期的表現。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|