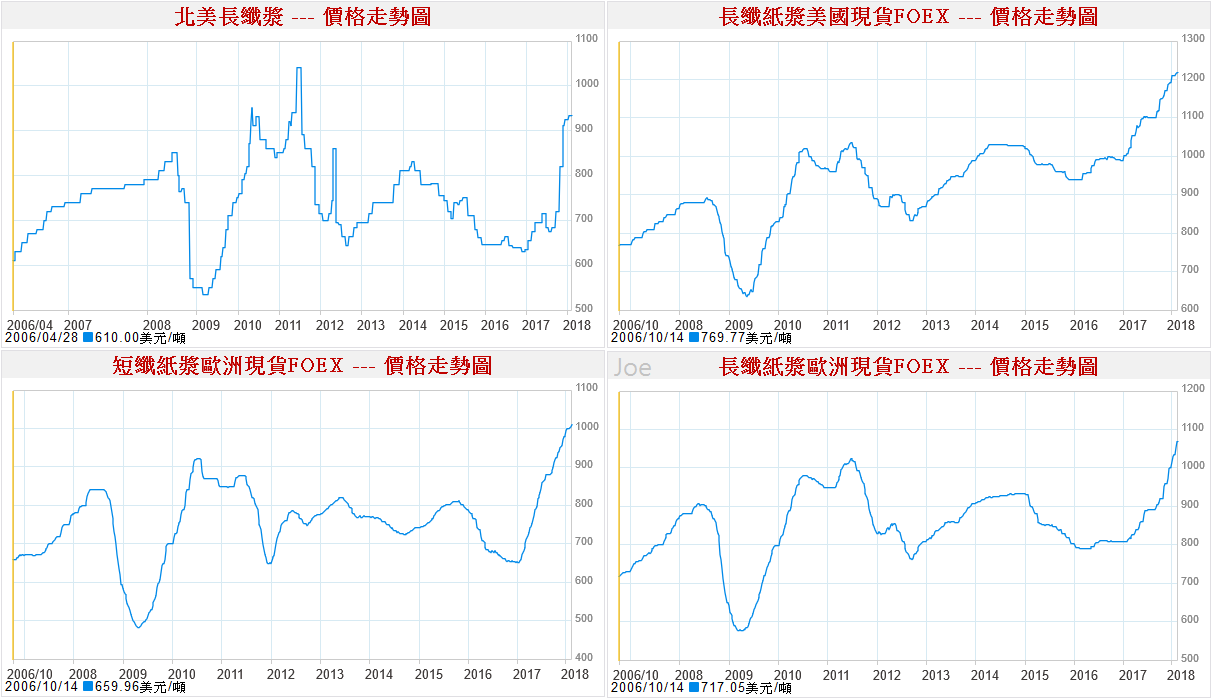

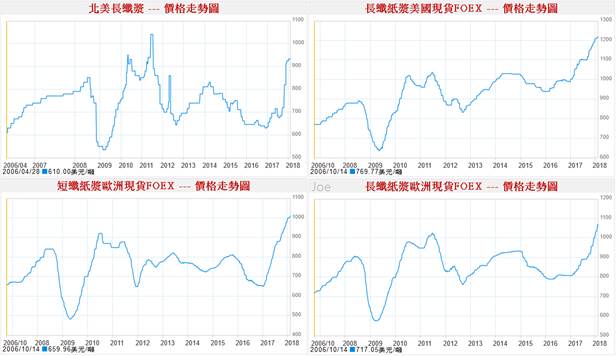

台灣2018年初突然掀起衛生紙漲價的風潮,不過台灣衛生紙紙漿幾乎全部都是進口,衛生紙的主要原料是長纖紙漿與短纖紙漿,2016年國際油價落底以後,許多原物料和原油價格觸底大反彈,國際紙漿價格出現大漲,國際運費、包裝、能源、水的價格也全面上漲,從歐洲和美國的紙漿價格漲勢來看,就算衛生紙漲價,其實也不意外。此外,綜觀2018年的全球物價波動,台灣會漲價的恐怕不只衛生紙。

2016年初,全球股市和國際油價從巨大跌勢中觸底反彈,美國景氣穩定成長,歐元區加快復甦,中國為首的新興市場經濟擴大成長,消費帶動大宗原料和能源需求,需求增溫帶動價格反彈,相對於2016年初,能源商品和原物料的反彈幅度超過100%,加上2017年全年的通貨膨脹相對低基期,全球許多國家的通貨膨脹率,在2018年高機率都會明顯提升,台灣有許多生活必需品、能源和工業原料都是從海外進口,國際物資的漲勢,推升台灣整體物價只是時間問題。

圖1:國際紙漿價格變化

圖片來源:http://fund.bot.com.tw/z/zh/zhg/zhg_C019010.djhtm

圖2:國際大宗物資價格變化

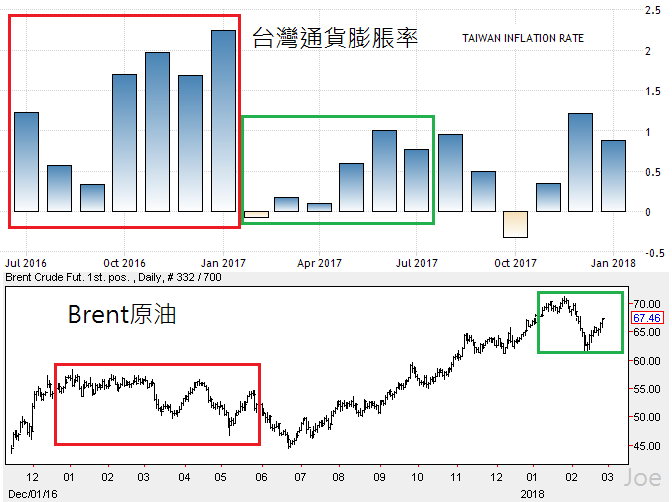

物價成長的統計是和前一年同期做比較,台灣通貨膨脹接下來會面臨較低的2017年基期,能源上漲對台灣民生經濟影響相當大,所以統計上的通貨膨脹,很可能會逼近2%,一來是基期下降,二來是國際油價上漲強勁。

2018年1月和2月的國際油價最低點,比2017年上半年最高點都還更高,原油期貨和現貨價格的上漲,經過時間遞延,一定會慢慢反映到實體經濟上,台灣進口許多漲價的工業原料,就算人工成本只有微幅成長,水、電、土地成本的上漲也會反映到終端產品,台灣出口的科技產品,勢必也會漲價,出口到國外,也會推升外國的通貨膨脹。

圖3:2016年至今台灣通貨膨脹率(季)與布蘭特原油價格走勢

資料來源:https://tradingeconomics.com

通膨需要的條件已經備齊

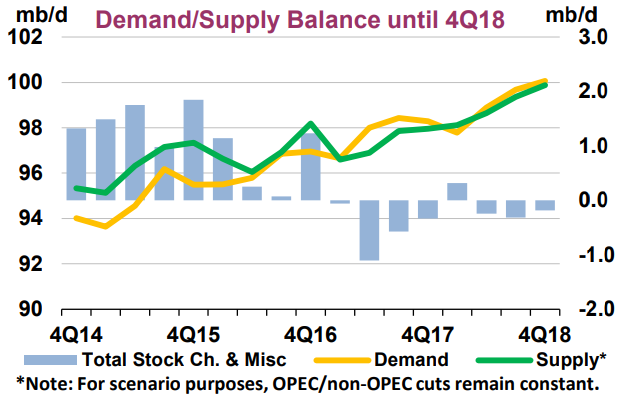

2014〜2016年初的油價大跌,迫使OPEC產油國在2017年聯合凍產,同時減少了原油開採探勘的投資計畫,少了OPEC的原油產能成長,全球原油原本的供過於求態勢,轉變為供需平衡。根據IEA的估算,全球原油的供給和需求非常接近平衡的狀態,按照以往的經驗,在美國穩定進入升息循環過程中,原油出現漲勢的機率是相當高的,這會對全球通貨膨脹拉抬較有利,這個平衡維持到2018年底的機率也相當高,所以短期內推升通貨膨脹的要素,算是全部齊全了。

圖4:全球原油供需走勢

資料來源:IEA

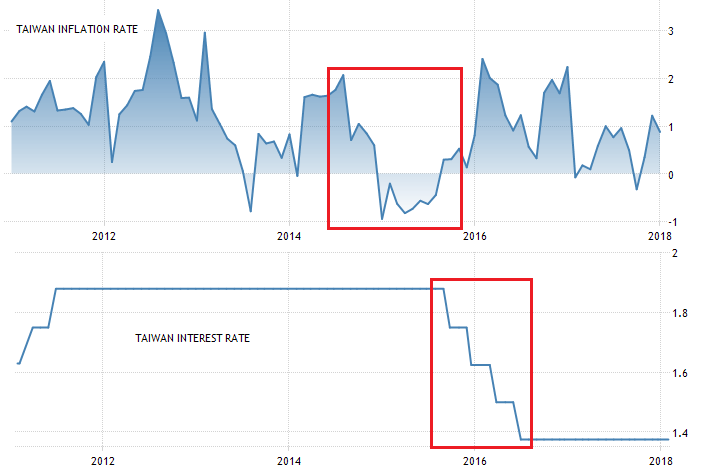

圖5:2012年至今台灣通貨膨脹率和基礎利率

資料來源:https://tradingeconomics.com

既然可以預期台灣通貨膨脹在2018年會溫和上漲,考量台灣房市、股市、資本流動、民間消費、物價水平,就可以預判台灣央行可能進行的貨幣政策。台灣央行曾經在2015年下半年進行連續降息,因為2015年下半年,台股從高點落下,全球貿易大幅萎縮,油價大跌,央行預期通貨膨脹可能降溫,所以進行降息。目前台幣的基礎利率是1.375%,通貨膨脹只要揚升到1.5%,或是逼近2%。考量歐美國家、東協各國和中國對台灣的進口還在持續擴張,台灣出口在2018上半年還會持續維持正成長的機率極高。

圖6:2016年至今台灣月出口數據

資料來源:https://tradingeconomics.com

強勢出口可以有效拉抬台灣股市,台灣股市在2018年持續維持高檔的可能性相當高,較高的通貨膨脹環境,房市在2018年出現重挫的機率極低,所以台灣央行升息0.25%~0.50%是很合理的作法,美國最早進入升息循環,加拿大和南韓已經跟進升息,資本市場普遍預期,歐元區、英國、部分新興市場,進入升息循環只是時間問題,而且非美元貨幣不同於美元,才剛要進行初次升息。

適度升息可以抑制炒匯,不見得不利於出口產業

這樣的貨幣政策反轉,對價格拉抬力量大,美元已升息超過三次,市場已逐漸對其緊縮貨幣政策產生麻痺,非美元貨幣隨著升息預期越來越強勁,熱錢會提前流入,推升匯率上漲,台幣2年來的強勁漲勢就是明顯的例子,股市創高,民間消費溫和成長,2017年出口年增率超過13%,經常帳持續攀升,市場會預期台灣央行執行升息政策,還沒正式升息以前,會炒高匯率價格,直到央行升息,台幣才會利多出盡,漲勢結束。

所以當台灣央行認同台灣經濟可以接受升息時,適時提高利率,避免資金過度浮濫,通膨和資本市場過熱,才是對台灣較有利的做法,台灣已經一年多未升息,基礎利率僅有1.375%,然而股市已進入21世紀以來的最高檔,整體房地產市場也已經落底,民生物價普遍出現上漲,升息緊縮貨幣政策,才是適當作法,而且升息後,升息預期大幅縮減,這也能抑制熱錢繼續推升台幣價格的力道,是對台灣經濟幫助最大的出口業,較有利的作法。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|