想要台灣的中央銀行總裁公開露面,除非是每三個月一次的央行理監事會議,或者是立法院舉辦的專案報告,不然根本沒有機會;但就在八月底,上任才半年的楊金龍總裁卻打破這個慣例,主動召開記者會說明台灣的金融帳流動情形,寄望能平息外界對這個指標的疑慮。

央行定期公布的經濟金融統計資料不知凡幾,卻從來沒見過總裁親自坐鎮解釋。不過這次不一樣,因為攸關台灣金融、經濟系統能否穩定運作的金融帳,已經連續8年、一共32季呈現淨流出。

國與國之間的經濟活動往來狀況,都使用國際收支表(Balance of Payment, BOP)進行記錄。在這份表上,所有的經濟活動被區分成紀錄貿易、跨國勞動的經常帳(Current Account)以及紀錄資金往來的金融帳(Financial Account)兩大區塊。以台灣為例,由於是世界上居領導地位的貿易大國,因此經常帳的表現也一直相當亮眼;然而,金融帳的表現卻非如此。

台灣的金融帳已經連續8年呈現淨流出

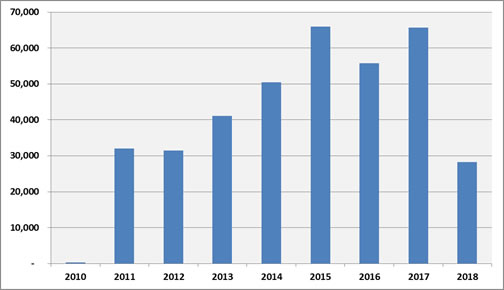

從2010年開始,台灣的金融帳餘額就呈現年年成長的趨勢(圖1),最高曾經達到650億美元,今年僅計算前兩季,也已經將近300億美元。金融帳餘額代表我國對外國的淨債權規模,當這個指標為正,代表台灣資金到外國投資的金額,大於外國資金流入台灣的金額;因此,如果金融帳餘額連年為正,也意味著國內的資金不斷地流往其他國家。

圖1:2010年至今台灣金融帳餘額變化(單位:百萬美元;2018年僅計算前兩季)

資料來源:台灣國際收支資金淨流出的說明,中央銀行,2018/08/29

不過中央銀行的想法顯然不是如此。在記者會的說明資料中,楊金龍開宗明義就定調:企業或個人對外投資,「不會」造成資金淨流出。理由是當台灣企業(如壽險公司)對外進行投資,必須先向銀行購買外幣,此時該壽險公司的國外淨債權確實有所增加,但相對應的,銀行所握有的外幣,也就是國外也會因賣給壽險公司而減少,使銀行的國外淨債權減少,一來一回之間,因為壽險公司新增與銀行減少的外幣金額相等,兩者相抵後,自然不會發生國際資金淨流出。

這套論述看似合理,卻忽略一項重要的事實:壽險公司的資金與銀行體系的資金雖然都是「錢」,但性質大不相同。壽險公司乃至於一般企業或個人,運用資金時重視投資標的的獲利預期與風險考量,但銀行體系經營的存款、放款、匯款業務,則是著重資金本身的安全性和流動性。這也是為什麼,壽險公司的資產配置可以琳瑯滿目,但銀行的資金運用卻被高度限制。

從銀行的角度觀察,外匯買賣的對價恆等是必然結果,根本不需探究;真正該關注的是,為什麼在外匯市場中,有特定產業(如壽險業)持續、大量、穩定地賣掉新台幣來購買外幣,把資金匯出國外?在評估過種種風險、獲利之後,這些大金主為何仍然選擇離開台灣?

台灣成為國際大債主,有好處也有壞處

央行另外又論述,往外投資有其正面效益。我國到2017年底,國際投資部位淨資產排名已經是全球第五,是名符其實的國際大債主(表1)。楊金龍認為,若能將資金配置到報酬率較高的海外資產,可以提高投資獲利以及國民所得,而且握有足夠的對外淨債權,也可以降低台幣在外匯市場的流動性風險,亦可以協助降低本國企業的外幣融資成本。

這些說法當然都沒有問題:當債權人怎麼樣都會比當債務人強。但是,當海外資產的佈局比重太高,也意味著台灣不只貿易活動,連金融環境都得與國際一起波動,因此,每當傳出哪一個國家又爆發金融危機時,台灣的金融主管機關無不繃緊神經,要求各大金融機構計算曝險金額。由此來看,債主有朝一日反被債務人拖累也是不無可能;而且在這五大債權國中,除了只有香港與台灣的GDP規模小於海外資產部位,這代表台灣對於國際金融市場的任何風吹草動,比起其他國家都更難應付。

表1:2017年底全球國際投資部位淨資產排名與GDP規模(單位:億美元)

排名 |

國家 |

金額 |

GDP規模 |

1 |

日本 |

29,091 |

48,845 |

2 |

德國 |

23,134 |

36,519 |

3 |

中國大陸 |

18,141 |

119,375 |

4 |

香港 |

13,941 |

3,341 |

5 |

台灣 |

11,808 |

5,715 |

資料來源:台灣國際收支資金淨流出的說明,中央銀行,2018/08/29;

http://www.stockq.org/economy/gdp.php

對於金融帳淨流出,關鍵不在於到底有多少錢流往海外--在全球化時代,任何投資都應該考慮國際佈局。真正的關鍵是,在全球化佈局的思維裡,為什麼台灣不但不能獲得外資青睞,連本國資金都要選出走?台灣是個擁有龐大資金的國家,但這些資金如果不願意進行投資,只想著留在銀行裡賺利息,或者到外國找其他機會,對於提振國內投資景氣,當然不是好事。台灣對於其他國家,乃至於台灣人自己,到底有多少值得被投資、被利用的價值,才是包括央行在內的所有政府官員,必須正視的重大課題。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|