2002〜2014年的房價暴漲以後,如今的理想房地產政策,只能走向穩定價格為主的路線,對於世界各國的政府來說,理想的房地產政策大多也是如此,大跌會造成金融風暴的風險,誘發通貨緊縮的環境,產生大規模失業潮和經濟長期衰退,權衡整體利弊,房價可以溫和成長,但不宜大漲或大跌。

台灣最近一年來,房貸與建築貸款餘額持續刷新歷史新高紀錄,在首購族超過70%的自住剛性需求支撐下,房地產市場相對火熱。所以,行政院推出房地合一2.0修法,持有2年內就出售,房地產將課稅45%,持有2年以上、未滿5年出售則課稅35%,並將預售屋及特定股權交易納入適用,台灣中央銀行同時限制公司法人購置住宅貸款最高成數一律降至40%,自然人購置第3戶住宅貸款,降至55%,並新增第4戶以上購屋貸款成數降至40%,工業區閒置土地抵押借款,限制最高貸款成數為55%,這無疑是抑制房地產的相對理想政策。

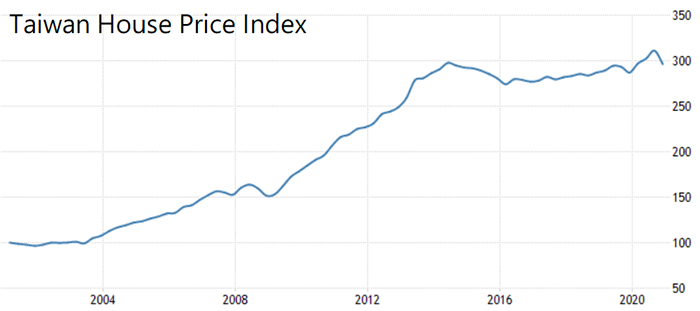

圖1:2004~2020年台灣房價指數變化

一個社會若出現幾個相對低風險且高利潤的產業,那風險其實相當大,因為市場資本會前往逐利,容易讓該產業形成過度投資的資本泡沫,這個產業通常是房地產相關產業,全世界房地產,跟大部分的金融商品一樣,房地產本身是價格波動相對穩定的抵押品,甚至是穩定度更好的擔保品,因為他跟金融市場掛勾非常深,同時又可以產生很大的資本槓桿,屬性完全就是金融市場的一項商品,汽車、珠寶、貴金屬、精品,價格穩定性都比房地產更差,房地產毫無疑問就是金融商品的一種,同時它還涉及許多內需產業,帶動許多原物料、就業、資本、傢俱、土地的需求,房地產業擺在任何國家都是規模極大的產業,能帶給政府大量的稅收。

當前房地產政策,應以「穩定」為目標

截至2020年9月底,台灣全體銀行不動產貸款占總放款比重為35.8%,雖然2020年有中國武漢肺炎疫情造成民間消費的低潮,但台灣金融體系穩定性相對高,2020年全台法拍移轉量僅5266棟,遠低於2003年SARS的5萬7899棟、2009年金融海嘯後的2萬8713棟。根據財政部財政資訊中心公布2020年房屋稅籍歸戶統計表,截至2020年底共804萬人擁有房屋,其中擁有2戶以內的人數比例逾90%,所以政府要實施抑制房地產的政策時,應該以維持價格穩定為優先,也就是避免房價大幅「上漲」或「下跌」,房價大漲,會讓首購族的經濟負擔更重,房價大跌,同樣會讓已經貸款購屋的群眾經濟壓力驟升。

所以我認為政府提出的抑制房地產政策,會是相對理想的做法,雖然房價不容易大跌,但已經足以抑制房地產投機炒作的熱度,因為投機客去炒作金融商品,誘因是有套利空間,但政府對5年內的房地產交易資本利得課稅35〜45%,套利空間明顯大幅縮減,加上掐緊購買數間房屋的交易者金流,投機客需要更多資金才能進行價差套利,持有時間還要拉長,以金融風險的角度來看,其實相當不划算,與其炒作房地產,那不如轉往股票市場或其他金融商品,中國武漢肺炎爆發以來,台灣的股市漲幅明顯比房地產更為強勢,政府又不對證券投資做太多限制,對於資金夠大的投資人來說,考量政府施加的房地產限制政策,那投資股市搞不好是相對划算的賽局,又不用承擔炒房的惡名。

而且限縮多房購屋族的金流,不會對首購族的需求者造成困擾,自住需求者通常不會短期賣房,所以也沒有因為資本利得被課稅的問題,租屋族也不容易造成影響,這樣的房地產政策,遠比囤房稅來得更理想,因為囤房稅等於將市場上較有能力釋出空屋來出租的屋主全面課稅,持有成本容易被轉嫁為租金,受害的很可能是租屋族群,限縮自然人和法人的投資金流與套利空間,房地產的炒作風氣自然會更低,如果投資人轉為長期投資,那也是實質打擊短期投資客的效果。

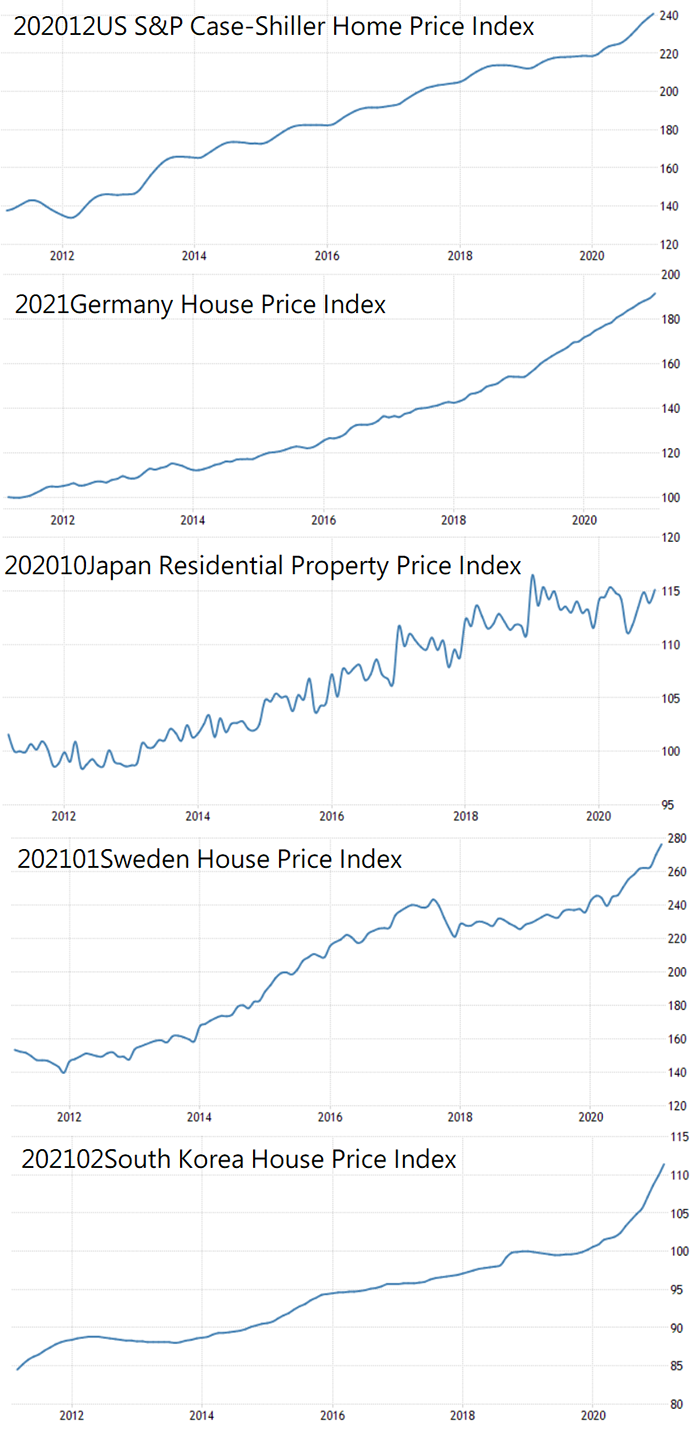

圖2:近年來各主要國家房價指數變化

多數先進國家房價均呈現上漲趨勢

事實上,近十年來,歐元區、日本、美國、英國、中國等大型經濟體,印出來的鈔票量是天文數字,全球凡是有涉入高比重全球化,沒有大規模戰爭或天災人禍,然後民間土地又是可以自由買賣(新加坡、中國是交易地上權為主,不予討論)的經濟體,房價基本上都是上漲的,人口長期減少的日本、傳說中房地產政策很棒的德國、實價登錄做得很好的美國、生活品質不錯的北歐瑞典、透過政策大力壓制房地產的南韓,大家的房價都漲了。

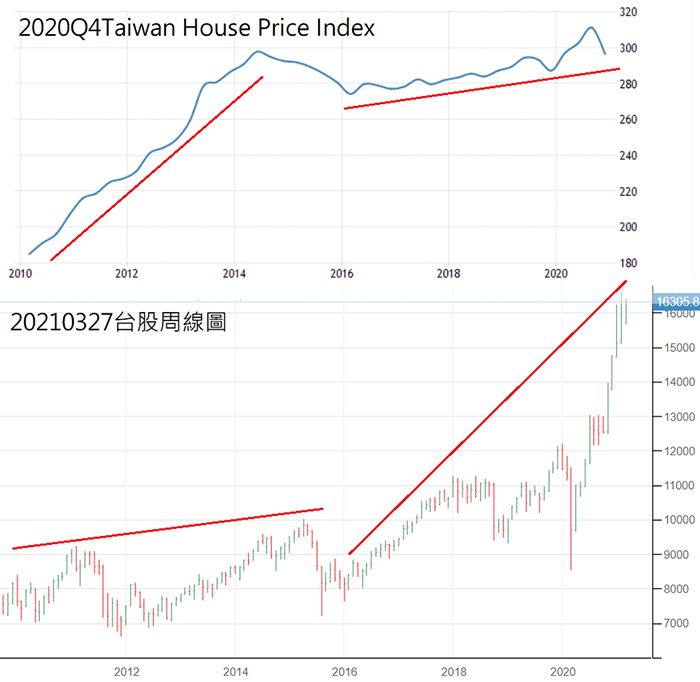

圖3:近年來台灣房價與股市指數變化

雖然台灣近十多年來的房價漲勢很驚人,但漲勢主要是分布在2014年上半年以前,2014年下半年到2020年,台灣房地產的漲勢,其實已經比外國平均漲勢緩和許多,從股市和房價上漲的情況也可以觀察出來,在資本主義的環境,資金是很機靈的,哪邊有利潤,資金就往哪邊湧入,不過要拉抬股市不容易,沒有基本面支撐,持股佔市值比重約45%的外資未必會用錢去支持,反而是要拉抬房地產,那相對簡單多了。

只是房地產如果一直強漲,那股市就不容易拉上去,2016年以後,台灣市場的資金,顯然對股市的投資更有熱情,台灣的房地產呈現相對溫和的漲勢,台灣大量首購族願意進場購屋,若是實質需求帶動的價格緩漲,其實也無須過於壓制,不需要為了壓制少數短期投資客,讓房價大幅重挫而傷害到經濟成長。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|