自金融海嘯開始,央行打房已經有了10多年歷史,只是從各項統計數字來看,台灣房地產市場行情──尤其是一般人最關切的房價還是節節高升。很明顯地,若想要平抑房價,不能夠只靠央行的金融政策。

因應房地產價格居高不下,去(2021)年12月中央銀行在最後一次的理監事會後,推出了最新的不動產抵押貸款管制措施,在先前的基礎上進一步緊縮投機資金往房地產行業流通。

央行最新政策,加強管制不動產相關放款

其中,對於購屋貸款部分,較顯著的改變在於自然人購買第三戶以上的房屋,或是購買高價住宅時,最高貸款成數一律降至4成,也就是購屋者必須自備至少6成的款項;至於建商的建築貸款部分,包括購地、建案餘屋還有工業區閒置土地的抵押貸款,最高成數也分別降至4成或5成,甚至在辦理購地貸款時還必須切結於一定期間內動工,以避免建商囤地、囤房影響房地產市場健全發展(表1)。

表1:中央銀行最新不動產放款管制措施

貸款項目 |

貸款條件 |

修正前 |

修正後 |

公司法人購置住宅貸款 |

4成,無寬限期 |

維持不變 |

自然人 |

已有2戶以下房貸之購置高價住宅貸款 |

5.5成,無寬限期 |

4成,無寬限期 |

已有3戶以上房貸之購置高價住宅貸款 |

4成,無寬限期 |

維持不變 |

特定地區*第2戶購屋貸款 |

無寬限期 |

維持不變 |

第3戶購屋貸款 |

5.5成,無寬限期 |

4成,無寬限期 |

第4戶以上購屋貸款 |

5成,無寬限期 |

購地貸款 |

|

- 5成,保留1成動工款

- 檢附具體興建計畫,並切結於一定期間內動工興建

|

餘屋貸款 |

5成 |

4成 |

工業區閒置土地抵押貸款 |

5成,合於以下條件之一者除外:

- 抵押土地已動工興建開發

- 借款人檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發

|

4成,合於以下條件之一者除外:

- 抵押土地已動工興建開發

- 借款人檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發

|

資料來源:中央銀行(*特定地區為六都及新竹縣、市)

其實,早在2010年,央行就已經注意到高房價的問題,在時任央行總裁彭淮南主導下,在2010年6月底訂定了「中央銀行對金融機構辦理特定地區購屋貸款業務規定」。與今天的管制措施相比較,當年的版本顯得「陽春」許多:特定地區僅限於台北市和台北縣(現為新北市)的十個縣轄市,管制對象只有購屋貸款,土建融部分尚未被涵蓋,最高貸款成數則訂為7成。十多年下來,這項規定歷經了多次更名,對於整體不動產貸款市場的管制也愈來愈精細;只不過,這十年內台灣的房價還是漲多跌少。

根據內政部統計,2021年到11月底,全國房屋買賣的移轉登記數量為31萬棟,比前一年同期的29棟成長了約7%。事實上,台灣的房屋買賣移轉登記歷經2016、2017年的萎縮期後,已經維持了連續3年的高成長,2021、2022年很有機會再創新高;另一方面,從最能代表中古屋房價走勢的信義房價指數來看,從2020年開始每季的年增率就開始拉高,甚至在2021年的前三個季度,每季的指數年增率都在10%上下。沒有盡頭的價量齊揚,正是當前台灣房地產市場的最佳寫照。

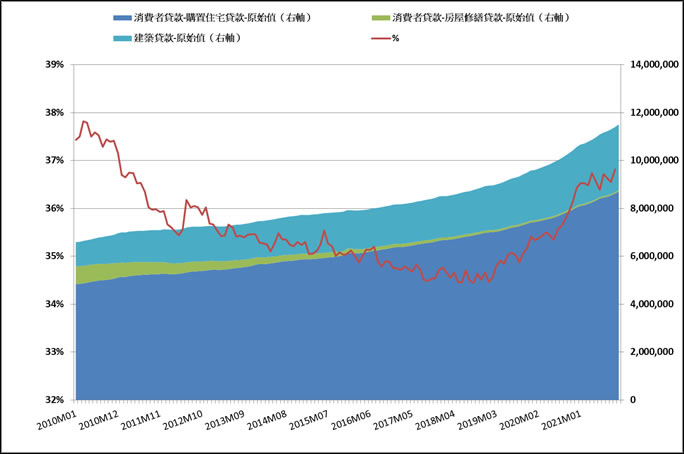

如此火熱的房市,有辦法靠央行的貨幣政策抑制嗎?恐怕很難。從歷史經驗來看,2010年,也就是央行首次對購屋貸款出手管制時,整體不動產市場的放款金額,佔台灣金融業總放款餘額的比例高達近38%──這也是為什麼央行一直以避免銀行業放款過度集中,作為管制的主要理由(圖1)。實施管制之後,隨著央行逐漸啟動升息,不動產放款的佔比確實出現下降,但即使在最低迷的2016、2017年都還有34%左右,更不用說在2016年以後重啟降息循環,不動產放款開始加速成長,在2020年底,消費者購屋貸款規模就已經突破8兆元台幣。

十多年經驗顯示,央行管制措施對房市影響很有限

圖1:2010年至今台灣不動產放款金額變化(右軸)及佔整體金融業放款金額比率(左軸)

資料來源:中央銀行

從歷年的不動產放款、房地產交易等數據來看,不論央行端出如何嚴格的管制辦法,最明顯的效果只是降低銀行業對不動產相關的放款比例而已,再來就是使買賣交易量萎縮,但放款金額──尤其是購屋貸款和建築貸款仍然維持正成長。換句話說,要從金融面影響房地產市場,真的不是那麼容易。

如今,不動產放款所佔的比例又攀升至37%左右,站在控管放款風險的立場,央行再次加大管制力道確實有其必要。展望2022年,如果第三季以後央行可以順利啟動升息,再搭配對不動產放款新規定也能有效執行,也許可以看到交易量再次萎縮──但別忘了,處於高檔的物價已經墊高了建築工人和材料的成本,而且歷史經驗顯現台灣每年一定有25萬棟左右的剛性交易需求。所以,如果政府真的想讓更多人買得起房,還是多從其他政策想辦法吧。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|