本刊在前文(全球貨幣政策走向緊縮,後座力不容小覷)中曾經預測過,當全球貨幣政策轉向緊縮時,體質不佳的開發中國家就會面臨主權債務危機。之後,位於南亞的斯里蘭卡就傳出債務困境;但真正讓人意外的是,緊跟著也出現主權債務問題的,居然是世界7大工業國之一的義大利。

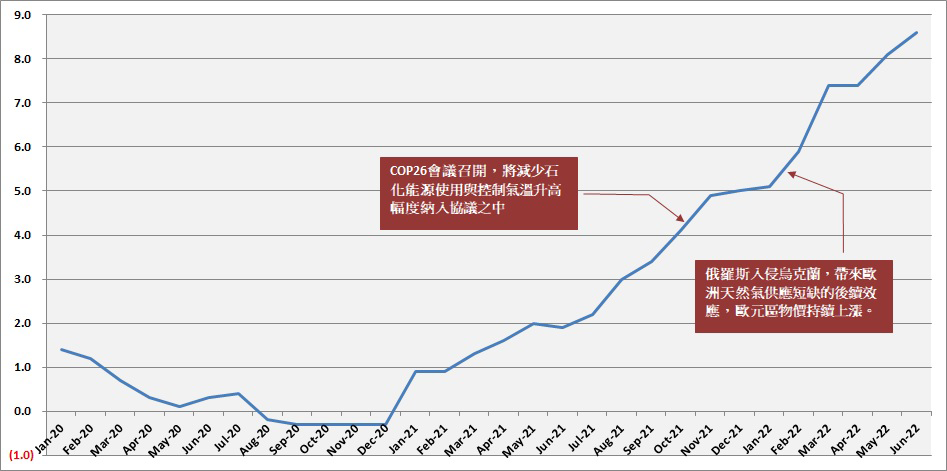

在過去一年多來,歐元區國家飽受通膨之苦。其中原因除了全球海運塞港的供給面因素外,最重要的就是能源轉換造成的綠通膨(Green Inflation)。在對抗氣候變遷的議題上,歐洲各國一直是最堅定的支持者,去年11月在蘇格蘭舉行的第26屆聯合國氣候變遷大會(COP26)上,更首次把「減少使用石化燃料」納入公約宣言當中,縱使當時歐元區的消費者物價指數(HICP)年增率已經超過4%(圖1),也不影響捨棄傳統能源的決心。

可惜,今年2月份爆發的俄烏戰爭為這個夢想蒙上了陰影。由於戰事愈拖愈長,西方國家與俄羅斯的相互經濟制裁手段也愈發犀利,許多極度仰賴俄、烏兩國的國際大宗物資市場早已出現短缺,其中最要命的就是從俄羅斯出發、再經過烏克蘭往德國等中西歐輸送的天然氣。影響所及,歐元區的物價上漲率,在6月底時飆到前所未見的8.6%。

受到俄烏戰爭影響,歐元區物價暴衝至8.6%

圖1:2020年1月至今歐元區消費者物價指數年增率變化

資料來源:https://www.ecb.europa.eu/home/html/index.en.html

為了對抗節節高升的物價,以及維持歐元在國際上的購買力,歐洲央行(ECB)在7月底宣布升息兩碼,終結了自2012年歐債危機以來的貨幣寬鬆政策。問題是,既然物價高漲的主因為供給面因素,升息的抑制效果恐怕會很有限。還有,這麼大的升息力道,很有可能在歐元區國家內,釀成新一波主權債務危機。

在歐元區內,雖然所有成員國使用同一貨幣,也遵循同一套由ECB制定的政策利率,但各國仍然保有發行公債來支應財政的權利。因此,就算同樣是歐元區成員國、同樣發行以歐元計價的債券,市場投資人仍然會因為各國債信水準、經濟實力等指標,給出不同的交易價格。舉例來說,歐元區經濟實力最強的德國,相較於其他歐元區國家公債殖利率一直相對低廉,籌資能力也較為強大。

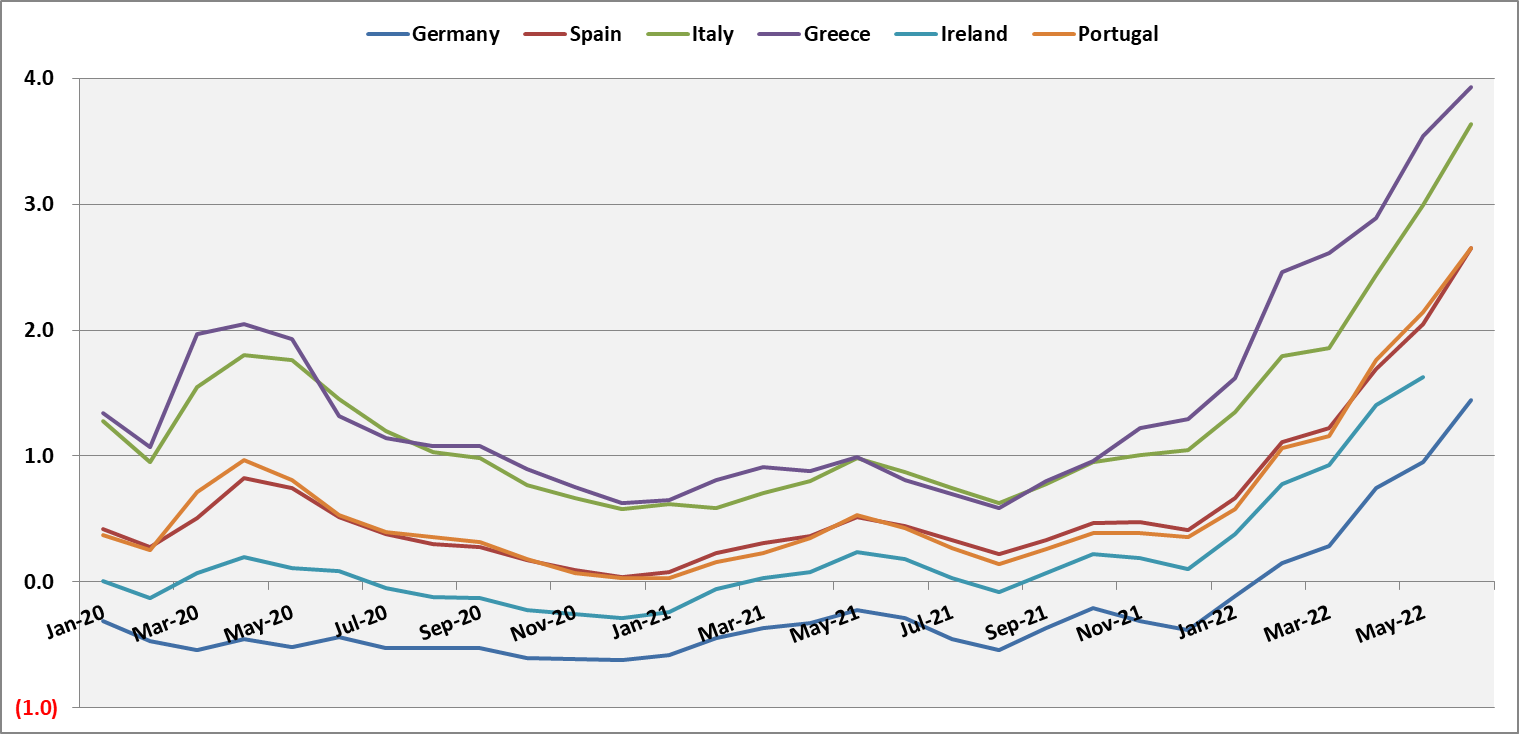

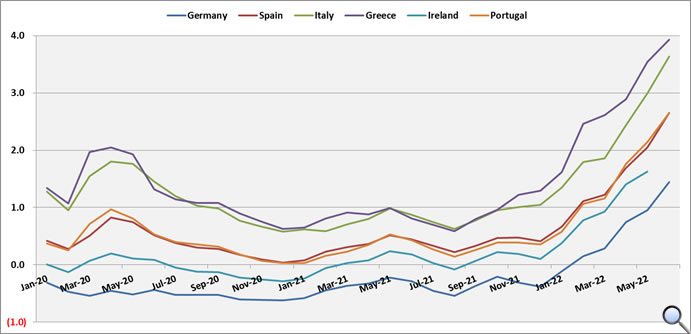

當歐元採行寬鬆政策時,成員國間的差異還不明顯,但政策轉向時,這個差異就被顯著放大。以10年期公債殖利率的變化為例,在2021年當中,不但德國享有負利率的絕對優勢,義大利、希臘等南歐國家的殖利率也大多維持在1%上下,算是相當溫和的籌資環境。但隨著歐元區物價開始上升,成員國的公債殖利率也隨之上揚。到今年6月為止,德國的10年期公債殖利率還維持在1.5%上下,但希臘、義大利卻已經逼近4%,而西班牙、葡萄牙也已經超過2.5%(圖2)。

圖2:2020年1月至今歐元區部分國家10年期公債殖利率變化

資料來源:https://fred.stlouisfed.org/

歐元區成員國間,公債利差愈來愈大

可想而知,當ECB進入升息循環後,這些南歐國家的公債殖利率又會進一步攀升,再加上它們原本就相當龐大的外債部位,愈來愈有當年歐洲主權債務危機的樣子。事實上,義大利總理德拉吉(Mario Draghi)已經在7月下旬連續兩度提出辭呈,義大利也預計在9月底舉行國會大選。全球金融市場都在關注,義大利如何在這兩個月內應付驟變的經濟環境。

另一方面,ECB當然也發現了成員國對升息反應不一的現象,並推出了名為「傳遞保護工具(Transmission Protection Instrument, TPI)」的機制加以衡平。說穿了,TPI就是縮小版的QE,讓ECB可以出手購買特定成員國的公債以維護其債信水準。只不過,這項機制的啟動標準、執行細節和資金規模仍然相當模糊,而且ECB總裁拉加德(Christine Lagarde)更一再強調希望TPI「只是備而不用」,所以最終能產生多少效果,還有待觀察。

很明顯地,歐元現在處於一個相當尷尬的地位:為了平抑物價,在下半年必須維持甚至加大升息的力道,但在升息同時,又得避免成員國因利率急速反轉而出現債務問題。政策方向該如何拿捏,恐怕會讓拉加德傷透腦筋了。

來源:

- The Transmission Protection Instrument, European Central Bank, 2022/07/22

- Monetary policy decisions, European Central Bank, 2022/07/22

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|