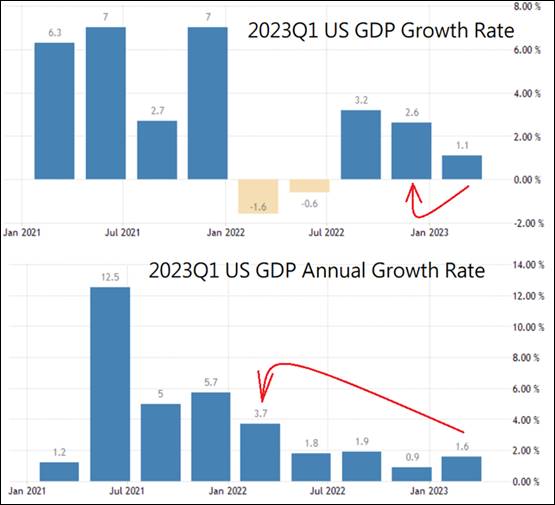

雖然美國經濟從2022年底以來,許多經濟學家和投資銀行都評估,因為美國聯準會(Fed)強力的鷹派貨幣升息政策,美國經濟會進入衰退期,確實在2022年上半年,和前一季相比,經濟連續兩季進入衰退,但是接下來連續三季回到正成長,和前一年同期相比的經濟成長率,則是尚未出現衰退,也許未來幾季仍然有可能出現經濟衰退,但至少2023年Q1以前,美國經濟還沒有出現大規模衰退的情況。

圖一、2023年Q1美國GDP成長率

資料來源:https://tradingeconomics.com/

當然人們更關心的是未來的局勢,最關鍵的是Fed究竟何時會停止升息,暫停鷹派的貨幣政策,影響Fed決策的主要是就業數據和通貨膨脹,通貨膨脹很難快速降溫,但就業數據有可能急速惡化,Fed完全是臨場應變去做決策。

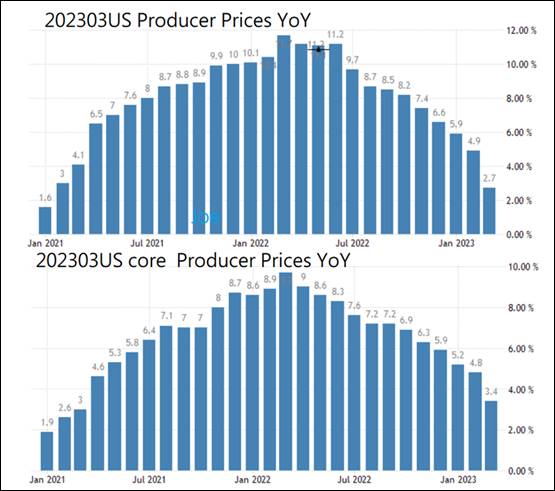

首先是物價波動的領先統計數據(圖二),生產者物價指數(PPI)從2022年上半年一度年增率超過11%,到2023年Q1已經降到2.7%,扣除食物和能源項目的核心PPI,年增率也降到3.4%,而且許多原物料、金屬、原油、天然氣的價格都維持在一年多來的相對低檔區間波動,這意味著生產者物價指數短期內持續降溫的機率高,至少要立刻爆衝也不容易,加上美國、歐洲、中國的經濟成長都明顯趨緩,需求成長低迷,若要拉抬原物料和工業生產的價格成本,短期內也機率相當低,生產者物價指數反映到商品的市場終端價格,然後美國政府統計出即時物價指數需要一季以上,也就是說,即使生產者物價指數不再下降,美國通貨膨脹也會緩和一段時間。

圖二、2023年3月美國生產者物價指數

資料來源:https://tradingeconomics.com/

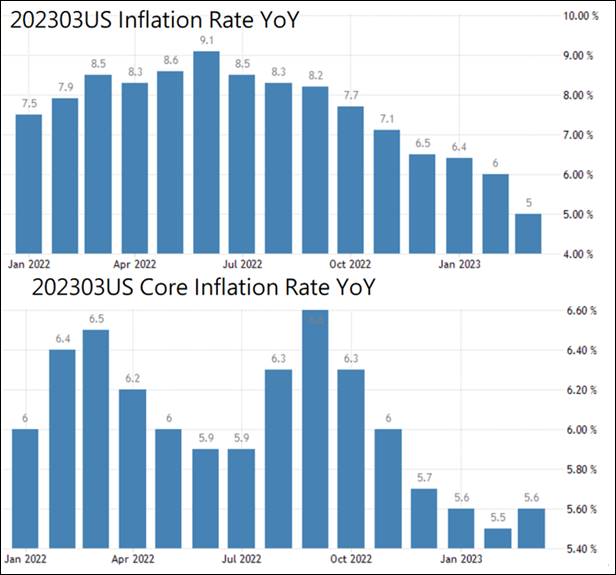

美國通膨進入降溫的趨勢

到2023年3月為止,美國通貨膨脹年增率降到5.0%,核心通貨膨脹則還有5.6%,但核心商品的通貨膨脹年增率僅剩1.5%,核心服務業的通貨膨脹還是居高不下(圖三),因為權重最高34.4%的Shelter項目,還沒有在統計上出現明顯降溫,但是實際上,Apartment list和redfin租屋市場統計,則是從巔峰往下降然後趨於平緩,2021年租金年增率爆漲的情況暫時已經消退,所以隨著時間繼續流逝,美國的核心通貨膨脹,也會逐漸緩和下來,但是要降到3%以下,很可能到等到2023年第四季才有機會,不過整體通貨膨脹,很高機率在第二季還會繼續降溫,如果美國通貨膨脹已經降溫到5.0%,那麼以美元基礎利率已經來到5.0%的水平,實質利率已經沒有明顯負成長,那麼Fed確實沒有必要持續再升息上去,可以再觀察一陣子局勢發展再做打算。

圖三、2023年3月美國美國通貨膨脹率

資料來源:https://tradingeconomics.com/

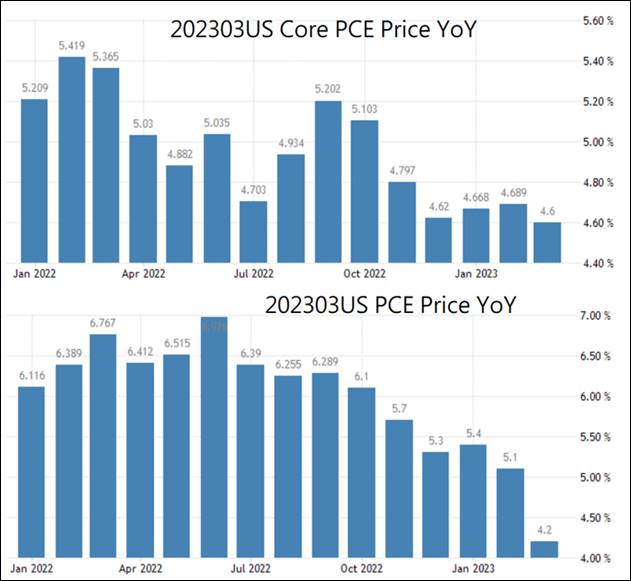

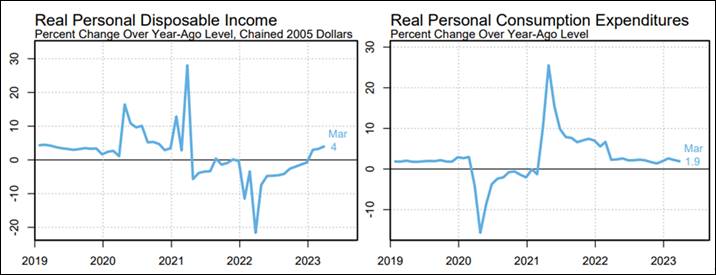

如果以個人消費支出(PCE)年增率的數據來看,不管是PCE的4.2%還是核心PCE的4.6%,年增率都已經降到5.0%以下(圖四),同樣低於美元基礎利率,不管是扣除通貨膨脹的實質個人可支配所得年增率4.0%,還是實質個人消費擴張年增率1.9%,數據都回到正向成長(圖五),顯示Fed的鷹派貨幣政策已經有明顯作用,通貨膨脹已經進入降溫的趨勢,只是速度會比較緩慢,短期內要再大爆發也不容易。

圖四、2023年3月美國PCE價格指數

資料來源:https://tradingeconomics.com/

圖五、2023年3月美國個人實質可支配收入與可支配消費支出

資料來源:https://www.newyorkfed.org/

就業情況仍存在風險

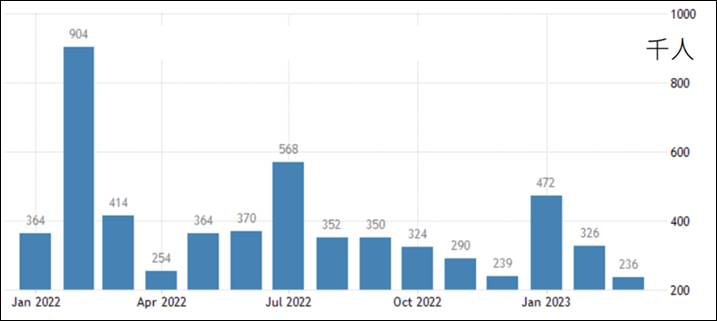

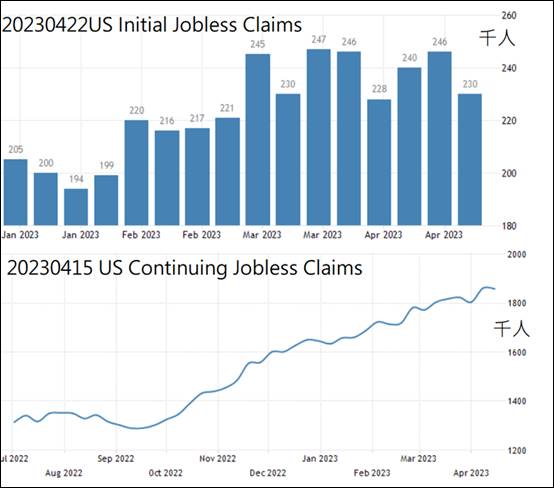

但是從就業數據來看,情況就比較多風險了,美國非農業就業人口暫時呈現穩定成長趨勢(圖六),初領失業救濟金人數暫時控制得還算不錯,不過續領失業救濟金的人數,已經進入上升趨勢了(圖七),對比企業釋出的就業offer,在2023年2月已經降到一年多來最低點(圖八),如果通貨膨脹年增率跟利率已經很接近了,實質利率也翻正成長,FED維持利率可以避免冒險和更多人失業,對經濟或許會更有利,因為貨幣政策的實施,會需要時間發展來觀察,美國從2022年年初開始升息,直到2022年年中通貨膨脹才從高點降下來,美國就算2023年5月暫停升息,通貨膨脹很可能到第三季都會維持一年多來相對低的成長,也就是說,通貨膨脹降溫本來就無法快速達成,需要時間;但是就業市場可不同,2020年3月中國武漢肺炎開始入侵美國,美國只花了一個月的時間,就業市場就爆增數百萬人的失業潮,當然這樣的案例極為罕見,如果是2008年的金融海嘯時期,美國就業市場從穩定,到2008年5月突然爆增70萬人,7月繼續增加為120萬人,然後快速的失業人口就湧出了,也就是還沒出問題以前,自由市場看起來風平浪靜,但是利率高到一個水位,利率實質利率已經翻正,就業市場已經透漏走弱的徵兆,那麼繼續緊縮貨幣政策,可能只要短短一季的時間就會風雲變色,屆時要處理經濟衰退,反而要花更高的成本,如果降溫通貨膨脹的目的已經達成,那麼維持經濟低速成長,反而對美國長遠的經濟更為有利,也能避免造成更多人失業。

圖六、2023年4月美國非農業就業人口

資料來源:https://tradingeconomics.com/

圖七、2023年4月美國初次與連續申請失業救濟金人數

資料來源:https://tradingeconomics.com/

圖八、2023年2月美國職缺數

資料來源:https://tradingeconomics.com/

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|