| 七合一大選結束了。在激情的選舉過後,候選人變成地方父母官,開始兌現競選時期開的支票。然而台灣的地方財政早已千瘡百孔,不但入不敷出而且還債台高築,幾乎所有的地方首長都有錢不夠用的共同問題;如果新的縣市長們選擇繼續揮霍,遲早有一天會無錢可用,逼得所有建設全面停擺;到時候不管選誰當父母官都沒有差別了。 |

去(2014)年十一月底的七合一大選,人民用選票給了掌握執政優勢的國民黨重重一擊。在六個直轄市長(含剛升格的桃園市)中原本握有四都,在這次選後卻僅以些微的選票差距保住新北市;相反地,民進黨握有的席位大幅成長,從直轄市到縣市首長總共囊括了13席,地方包圍中央的形勢已然確立。

面對這種巨大的勝利,民進黨主席蔡英文在選後的第一場記者會沒有志得意滿,反而把重點從地方選舉轉向立法院,要求民進黨立院黨團優先在國會內推動財政收支劃分法(以下稱財劃法)的修正;連任成功的台南市長賴清德根據自己的經驗,也提醒剛選上的地方首長不要一上任就急著借錢做大型建設,念茲在茲的也是財政問題。

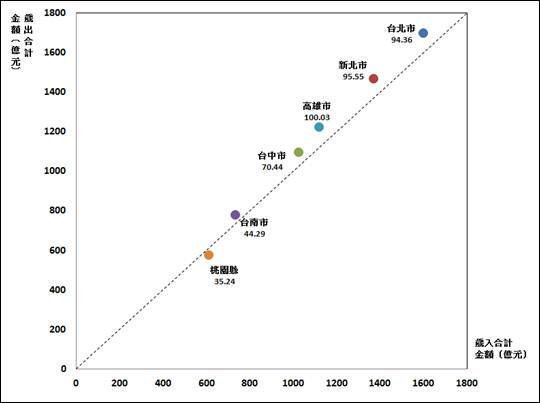

在台灣,縣市不論大小、首長不分藍綠,「缺錢」是每個地方政府的共同困境。就在七合一大選前一個星期,監察院審計部公布了前(2013)年度的直轄市及縣市地方決算審核結果年報,再度暴露出台灣地方財政到底有多困窘。先看資源較多的六個直轄市,從規模最大的台北市到台南市,每個城市都是入不敷出:收支規模較大的台北市跟新北市,各有95億元上下的短絀;居次的高雄市及台中市,則各有100億元和70億元的短絀;規模較小的台南市也有44億元的短絀,反而是在去年還只是準直轄市的桃園縣,留有35億元的剩餘。

圖一:2013年直轄市歲入/歲出與短絀比較,虛線以上區域為歲出大於歲入

(圖中數字為該市收支差額,單位:億元)。

資料來源:中華民國102年度直轄市及縣市地方決算審核結果年報,監察院審計部,

http://www.audit.gov.tw/files/15-1000-1771,c107-1.php

製表:蔣士棋

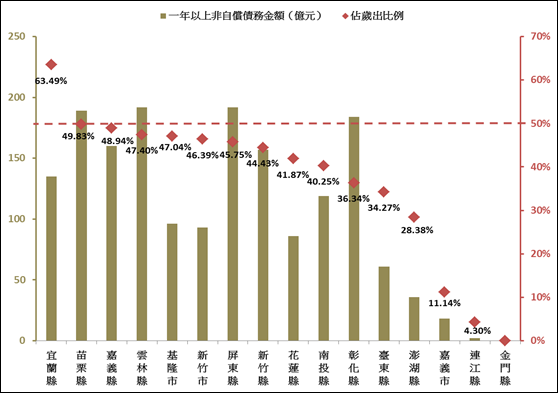

這些動輒數十億甚至百億元的短絀,最終只能靠著舉債來支應。直轄市的人口多,資源也較豐富,舉債不成問題,但六都以外的縣市,早就快把舉債額度用光了。根據現行的公共債務法,縣(市)政府所舉借之1年以上債務未償餘額占該政府總預算及特別預算歲出總額之比率不得超過50%,但統計到去年11月底時,宜蘭縣的一年以上債務餘額佔歲出比例已經高達63.49%,明顯違反公共債務法的規定;其他包括苗栗縣(49.83%)、嘉義縣(48.94%)、雲林縣(47.4%)、基隆市(47.04%)也都在及格邊緣。整體來看,累積債務佔歲出比例在40%以下的只有六個縣市,而且十二月時各縣市大多會舉辦跨年活動,等到整年度的數字一公布,這份成績單恐怕只會更難看。

圖二:2014年各縣市累積債務及佔歲出比例

資料來源:各級政府103年11月份公共債務統計表,財政部國庫署,

http://www.nta.gov.tw/web/AnnC/uptAnnC.aspx?c0=86&p0=3912

製表:蔣士棋

為什麼這些地方政府的財政狀況會如此惡劣?這得從收(歲入)、支(歲出)結構談起。地方政府的歲入來源為三大項:第一項是自行課徵的稅收、規費收入,稱為自籌財源;第二項是中央政府根據財政收支劃分法,將部分國家稅收分配給各地方政府,稱為中央統籌分配稅款,前兩者加總稱為自有財源;第三項為根據建設計畫或各縣市狀況給予的特別補助。至於歲出項目就比較繁雜,如教育文化、社會福利、社區發展與環保等等都算在列。

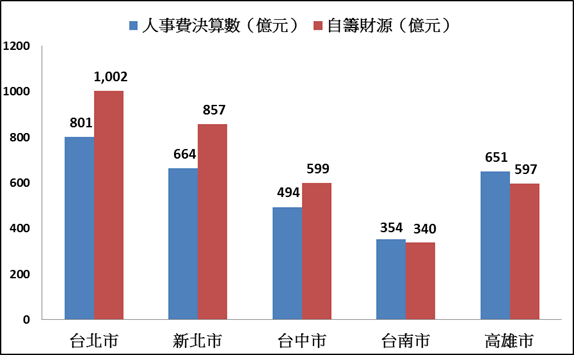

如果想要達到財政收支平衡,一定得了解量入為出的道理,但地方政府每年必須支出的人事費用太過龐大,使得量入為出變成遙不可及的夢想。以五都為例,台北市、新北市、台中市的人事費用已經占去自籌財源的近八成,必須要靠中央的財政挹注才能推展其他政務;而台南市、高雄市的自籌財源,反而還不足以支應自己的人事費用。

圖三:2013年直轄市人事費用與自籌財源差距

資料來源:中華民國102年度直轄市及縣市地方決算審核結果年報,監察院審計部,

http://www.audit.gov.tw/files/15-1000-1771,c107-1.php

製表:蔣士棋

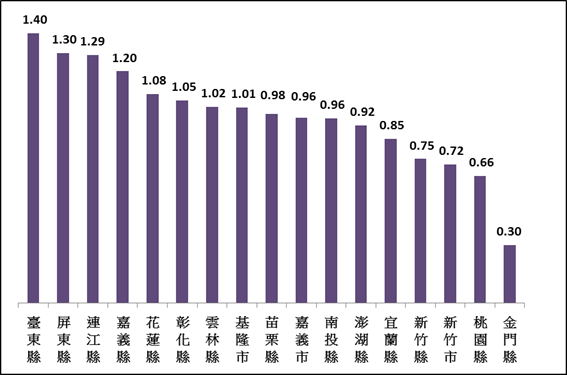

用同樣的指標來檢視縣市政府,狀況只會更加慘烈。就算用自籌財源與統籌分配稅款加總的自有財源來看,入不敷出的縣市依然比比皆是。其中,台東縣、屏東縣、連江縣、嘉義縣、花蓮縣、彰化縣、雲林縣和基隆市人事費用與自有財源的比例都大於一,等於每年都得請求中央政府的特別補助才付得出公務員薪水;苗栗縣、嘉義市、南投縣、澎湖縣、宜蘭縣的比例都超過0.8,情況也相當危急。

圖四:2013年各縣市人事費用與自有財源比例

資料來源:中華民國102年度直轄市及縣市地方決算審核結果年報,監察院審計部,

http://www.audit.gov.tw/files/15-1000-1771,c107-1.php

製表:蔣士棋

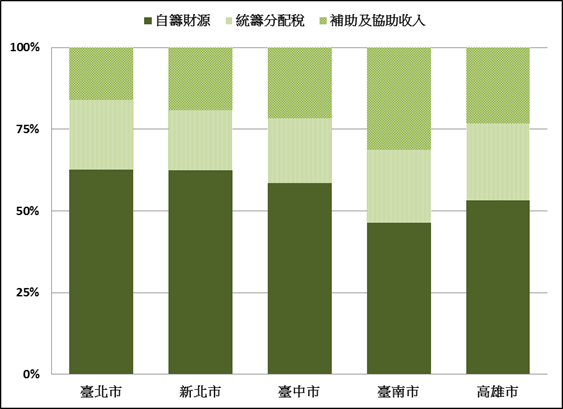

從上述的收支結構分析不難發現,倘若不靠中央協助,許多地方政府甚至是直轄市,可能都不免走上關門大吉的命運。以五都來說,2013年台南市的自籌財源佔歲入比例低於50%,可說是五都中對中央仰賴最深的直轄市;排名第二的高雄市,自籌財源佔歲入比例也僅比50%多一點,也相當需要中央的支持。

圖五:2013年直轄市歲入各種來源所佔比例

資料來源:中華民國102年度直轄市及縣市地方決算審核結果年報,監察院審計部,

http://www.audit.gov.tw/files/15-1000-1771,c107-1.php

製表:蔣士棋

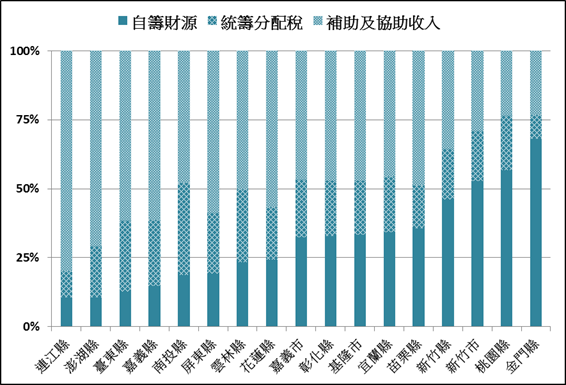

在縣市政府中,財政體質強弱的差距更加明顯。十七個地方縣市(含升格前桃園縣)中,一共有八個縣市的自籌財源不到25%,只有新竹市、桃園縣以及金門縣的自籌財源超過50%;也因此,縣市政府對中央補助的依賴程度比直轄市更嚴重,共有七個縣市的補助及協助收入佔歲入比例超過50%,介於50%到40%之間的也有六個縣市。

圖六:2013年各縣市歲入各種來源所佔比例

資料來源:中華民國102年度直轄市及縣市地方決算審核結果年報,監察院審計部,

http://www.audit.gov.tw/files/15-1000-1771,c107-1.php

製表:蔣士棋

當大多數的地方政府都得靠中央政府主導的統籌分配稅以及補助才能營運時,地方首長也勢必得看中央的臉色行事,「地方自治」的精神也將蕩然無存。因此,為了落實地方財政自主,財劃法確實有修正的空間。財劃法前一次修改已經是民國90年,當時我國還只有兩個直轄市,與現今六都的格局完全不同;更進一步來看,台中、台南、桃園之所以要爭取升格直轄市,也是為了爭取更多的財源,但可供分配的資源如果不增加,最終只是落得你爭我奪的零和遊戲。因此,在修正財劃法時,除了要統籌分配稅款的總額度外,也應該賦予地方政府在財源開拓上更大的自由度,讓地方首長能真正對財政負起責任,才是解決當前財政問題的開始。

再來,地方政府自己也得積極開源節流。在所有地方政府當中,唯一不需要為錢煩惱的,就是擁有金門酒廠這個獲利金雞母的金門縣,不但毫無負債,每年的自籌財源還將近七成,羨煞不少苦哈哈的地方政府。雖然金門酒廠的出現有其歷史因素,卻是值得效法的營運模式。

目前大多數地方政府開拓財源的方法,還是停留在先做土地開發、再想辦法吸引廠商進入設立商場、工廠。但這種做法無法彰顯自己的特色,最後流於成本上的競爭,對財政毫無幫助,而將本求利的業者也不見得會買單,反倒浪費珍貴的土地資源。倒不如以金門為師,由縣市政府自己投資或經營有發展潛力的事業,一來可以增加當地就業率,甚至吸引優秀人才加入,二來當地政府對於在地特色也比較熟悉,不容易失敗。如果經營得當,還可以漸次安排地方政府公務員移轉至各事業任職,減輕沉重的人事負擔。

最重要的是,新當選的各個直轄市長或縣市首長,有沒有把財政問題擺在心裡。在競選期間,每個候選人都可以大開支票,但上任之後,就得要開始一一履行承諾。從人民口袋中收取的每一塊稅金,以及用政府名義向外界的每一分錢,背後支撐的都是對執政者的信任與期望。如果新的首長們不對財政問題審慎以對,還是任意揮霍舉債,不但有負選民所託,自己的信用也會一起賠進去!

資料來源:

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|