| 隨著大陸政府開始扶植本土的「紅色供應鏈」,台灣面臨在全球供應鏈地位下滑和訂單流失的雙重威脅。大陸是世界第一的製造強國,雖然現在是台灣最重要的出口市場,但同時也是最可怕的競爭對手,這意味著,台灣隨時處於被取而代之的風險中。來勢洶洶的紅色供應鏈背後有大陸政府可以撐腰,台灣製造業應該把希望寄託於政府的產業政策嗎? |

製造業是台灣實質GDP成長率主要貢獻者,過去台灣生產的電子資通訊產品在全球價值鏈中扮演重要角色,然而近年來國際競爭激烈,台灣在全球代工製造優勢逐漸喪失,從1990年占全球出口比率2.6%,2013年降至2.1%;另一方面中國大陸卻從1.9%升至17.5%;南韓也從2.5%成長至4.1%,在此消彼長的趨勢中,更顯出台灣製造業產品出口競爭力下滑的警訊。

出口國家過度集中 全球供應鏈地位亮紅燈

根據經濟部統計處顯示,2014年台灣前四大出口市場為中國大陸、香港、美國、新加坡,這四個國家地區合計就占57.4%,出口集中度高於日本、南韓和中國大陸;進一步檢視出口產品,光是積體電路、石油製品、液晶裝置、發光二極體,這四大出口產品合計占比為36.5%,台灣出口貨品過度集中,同樣遠高於我們鄰近的競爭國家。

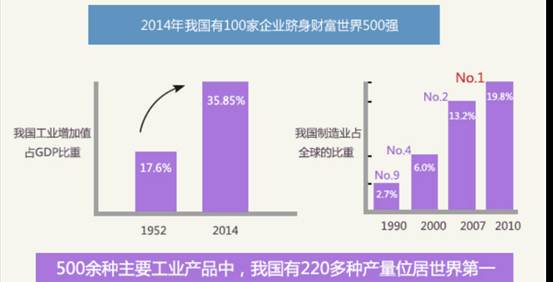

雖然2014年中國大陸仍是台灣最大的出口市場,但同一時間,大陸工業已占GDP的35.85%,增加值達到人民幣22.8萬億元。在2013年的時候,大陸製造業產出占全球比重達到兩成(20.8%),而且已經連續四年保持世界第一大國地位。在500餘種主要工業產品中,大陸有220多種產量位居世界第一。去年中國共有100家企業入選「財富世界500強」,連續兩年成為入選企業數僅次於美國(130多家)的第二大國,其中有56家正是製造業者。當我們最仰賴的經濟出口命脈,本身就是世界第一的製造強國,台灣又怎能不隨時身置於被取而代之的風險之中呢?

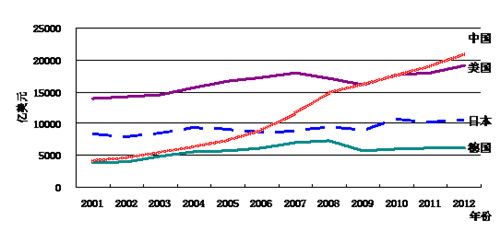

圖一、 2001~2012年中美日德四國製造業增加值變化

圖片來源:中國工信部規劃司

圖二、2014年大陸製造業表現

圖片來源:中國工信部規劃司

同業競爭激烈 台灣製造業最大困境

根據經濟部在2014年第三季進行的「製造業投資及營運概況調查報告」,台灣製造業經營所面臨的外部困境,主要因素為「同業競爭激烈」、「原料成本提高」和「勞動成本上漲」。值得注意的是,同業競爭激烈雖是各產業別都會遇到,但資訊電子工業受到的干擾最嚴重,高達75%的受訪業者身陷此困境;而資訊電子工業面臨「國外市場需求減緩」的比率也超過四成,受到出口市場減少的衝擊,明顯高於其他三大業別。

表一、台灣製造業的營運困境

資料來源:經濟部「製造業投資及營運概況調查報告」(2014年第3季)

競爭>合作 台灣零組件訂單被紅色供應鏈接手

近年來,大陸政府為了扶植本土半導體和其他電子零組件產業,包括台商在內的外商,不是被要求當地化,就是被迫加入紅色供應鏈,因為大陸政府規定在當地採購零組件的比率必須達到30%,讓原本來自大陸的零組件訂單逐漸流失,轉而向大陸本身的供應商採購。資策會MIC在去年就曾提出警告,過去與台灣合作密切的微軟與英特爾,近來已開始向中國靠攏,從微軟在中國設立研發中心,到英特爾積極扶植比亞迪、龍騰、京東方等紅色供應鏈,將對宏達電、華碩等我國品牌大廠構成強大壓力,進而全面衝擊台灣零組件產業。(註1)

即便台灣業界現今普遍仍以正向樂觀的思維看待紅色供應鏈衝擊(請見表二),認為大陸廠商目前掌握的只是低階產品領域,但也不得不承認紅色供應鏈已逐步侵蝕MIT的地盤。中國國務院剛正式公布的《中國製造2025》中,聚焦新一代資訊技術產業、高檔數控機床和機器人、節能與新能源汽車、電力裝備、新材料、生物醫藥及高性能醫療器械等十大重點領域,在在要強化大陸供應鏈的自主供應能力,不僅會直接影響台灣產品的大陸市場,甚至將危及台灣在全球供應鏈的地位(請參考本期另一篇報導「《中國製造2025》出爐 台灣廠商看著辦!」)。台商若想要突破這場紅色獵殺,恐怕只能朝更高附加價值的產業鏈邁進。

表二、台灣科技大老看紅色供應鏈

| 台積電董事長張忠謀 |

中國政府雖有資力與決心來發展,但半導體還要靠技術,而台灣的技術持續進步,中國要趕上並不容易。(註2) |

聯發科董事長蔡明介 |

全世界只有台灣用「紅色供應鏈」字眼,他認為,競爭與合作將會同時存在,不要對中國大陸以對立的角度看。(註3) |

和碩董事長童子賢 |

電子業挑戰一直都存在,全球化是一個不可避免趨勢,廠商該做的還是想辦法提升競爭力。(註4) |

億光董事長葉寅夫 |

中國紅色供應鏈以低價搶市,只是短期現象,未必代表能夠長久存活。,市場很公平,有實力的廠商,再惡劣的環境都能做得好。(註5) |

正崴董事長郭台強 |

要如何從紅海跳到藍海,是目前主要的市場策略,中國非唯一主要市場,應該放眼歐美,才能搶足商機。(註6) |

矽品董事長林文伯 |

中國大陸紅色供應鏈要面對全球市場,不是靠補貼就可以解決。他建議,政府能充分開放兩岸投資合作,充分開放兩岸的競合關係。(註7) |

資料來源:各媒體 北美智權報/整理

不要再走單一、大量生產老路

過去台灣ICT產業的成功,主要是靠量產拼市占率,但是大陸紅色供應鏈箭指台灣,加上「中國製造2025」計畫全面來襲,發展高品質、差異化的產品,已成台灣廠商升級和轉型的重要課題。台灣不像中國大陸,光靠政策扶持就能以內需支撐起整個市場,台灣向來以出口外貿為經濟發展動力,產業要自救不能只是被動期盼政府能有所作為,說到底還是必須靠自身努力求新求變求快。

早在2002年,台灣也曾經大力推動「兩兆雙星」計畫,傾全國之力支持半導體和影像顯示等產業,結果不但以失敗收尾,2011年時面板與DRAM更曾經一度虧損高達2,000億元。因此,產業發展是否能成功,不是完全取決於政府是否有強力主導,仍須回歸廠商的研發投入與技術創新是否足夠,當年三星技術領先台廠至少二至三個世代,台灣DRAM產業才會在競爭之下被對手殘酷淘汰。

台灣不能再走回單一、大量生產的產業模式,台灣面板業從「兩兆雙星」到「四大慘業」,其大衰大退及致死地而後生的轉型歷程,正值得所有台灣廠商引以為惕。台灣面板產業過去曾走量產模式,隨著大陸十二五計畫推動本土顯示器產業崛起,加上韓廠競爭激烈,造成台灣面板業嚴重供過於求、公司股價慘跌,如今群創、友達等一線廠商積極尋求轉型,擺脫和對手在產能、規模上的競爭,專注於發展4K2K高解析度面板市場,成功以技術來與大陸建立出區隔。

台灣電子業長久以來強調Cost down的量產代工模式,但這種代工思維發展至今日需要重新省思(請參考本期另一篇報導「從生死存亡到笑傲全球 看台灣自行車產業如何「打群架」致勝」),轉換為以創新、利基模式見長的高價值供應鏈,否則繼續複製低毛利、低匯率、低成本,再不行就遷廠外移的模式,台灣的高科技產業發展之路將會越走越狹隘,最終只會走進一個死胡同裡。

正視台灣產業的創新危機

追求創新研發看似老生常談,但其實卻是台灣製造業最嚴重的潛在危機,因為大型製造業超過八成都有研發部門,但小型企業有研發部門的卻不到四成。因此,製造業在進行研發創新時,「技術研發人才不足」是企業面臨的主要困難,其次為「需求變化快速,研發產品生命週期短」,甚至是競爭者已先投入或已建立專利障礙。

面對大陸紅色供應鏈,台灣現在僅存的優勢是技術仍有領先的空間,必須從創新層面強化台廠本身的優勢,確認在半導體、面板、LED照明、生技、機械等關鍵領域中,找出台灣具有獨特性的研發項目,全力拉開兩岸之間的技術差距。在全球展開智慧化工業4.0競爭之際,台灣唯有先定位好自己的路線,才能夠跳脫和紅色供應鏈的流血戰爭。

資料來源:

- 經濟部2014年第三季「製造業投資及營運概況調查報告」。

- 2015全國工業總會白皮書。

- 《中國製造2025》解讀之二:我國製造業發展進入新的階段!

備註 - 參考資料:2014/10/8自由電子報「中經院示警 紅色供應鏈 恐重創我IT產業」。

- 參考資料:2015706/10中國時報「無懼紅色供應鏈 張忠謀:台廠技術領先」。

- 參考資料:2015706/12經濟日報「聯發科蔡明介:擔憂紅色供應鏈 太沒志氣」。

- 參考資料:2015/06/15TVBS新聞「大陸紅色供應鏈襲台 童子賢:全球都在競爭」。

- 參考資料:2015/06/17自由電子報「紅色供應鏈削價竸爭 億光:只是短期現象」。

- 參考資料:2015706/10新唐人亞太台「紅色供應鏈襲擊 郭台強:重藍海策略」。

- 參考資料:2015706/16中央社「矽品董事長林文伯:須面對全球市場」。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|