| 「未來在哪裡?」是台灣產業界這段時間內,最急著找到答案的問題。每個人都想知道,經濟到底出了什麼問題,還有下一步能夠往何處去。其實,世界貿易的遊戲規則並不是昨天才突然改變,而台灣產業的困境更並非毫無出路。認清情勢之後,自然就能找到解決方法,而真正的關鍵就在於,你有沒有那股從此掌握主導權、「自己的產業自己救」的決心。 |

八月十四日,行政院主計總處公布最新的國民所得統計與經濟情勢展望,形同對台灣的經濟前景狠狠地打了一巴掌。第二季單季的經濟成長率比起上季大幅衰退了近7%,全年的經濟成長率預估值,從五月時預測的3.28%砍到只剩1.56%,對於下半年乃至於明年的經濟成長率預估也相當保守。

經濟成長率下修,股市狂跌,每個人都在找陷台灣於萬劫不復的罪魁禍首或代罪羔羊。中國供應鏈、政府、企業、上班族、學生……幾乎都是可能的嫌疑犯。只不過,靠貿易立國的台灣,威脅往往都不是自己人。

全球貿易成長飽和,水平分工模式面臨崩解

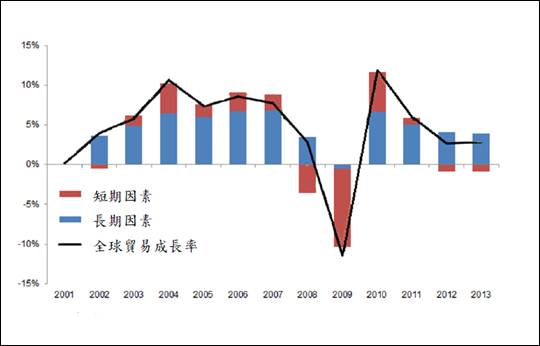

先看看全球經濟發生了什麼變化。根據中央銀行的研究報告,全球的貿易成長率從2010年的高峰之後,已經連續萎縮了四、五年(圖1)。在本世紀之初,中國、印度以及其他新興市場國家相繼加入了世界貿易的分工版圖,因為提供了極其便宜的土地、勞工與資金成本,吸引了大量外資進入,推升了國際貿易對全球經濟成長的貢獻。

圖1:全球貿易成長率與長、短期因素

資料來源:當前台灣經濟成長動能減緩原因與對策,中央銀行

只不過,當新興國家的生產成本漸次提高時,廠商不是得繼續找尋更便宜的製造基地,就是乾脆移回母國生產;在此同時,工業上智能生產的技術也愈發成熟,過去因為人工成本不堪負荷而外移的產業,如今都有了新的出路,傳統的製造業大國如美國、德國也力推製造業升級的政策,而美國更是受惠於頁岩氣革命帶來的低廉能源成本,在未來很有可能再次成為全球工業出口強權。

各國都力爭製造業主導權的結果,全球的產業鏈也勢必改組。舉例來說,高通(Qualcomm)一直是世界公認的行動晶片霸主,但當三星、LG甚至小米都有設計晶片的能力時,霸主地位當然會搖搖欲墜。過去得仰賴高通或聯發科設計、再由台積電或聯電製造生產、最後再由鴻海或廣達組裝出貨的品牌手機廠,現在已經有全盤自造的可能。簡言之,走了三十年的資訊產業水平分工,正往垂直整合的反方向前進。

台商要在哪裡生產,都得聽別人的

在其中受影響最大的,正是本國市場規模有限,而且在水平分工年代裡叱吒風雲的台灣產業。根據經濟部的「103年度外銷訂單海外生產實況調查」,外銷訂單中,在中國大陸(含香港)生產的比率(47.1%)已經將近一半,其中又以資訊與通信產品(84.4%)、電機產品(65%)以及精密儀器、鐘錶、樂器(52%)為大宗。值得注意的是,在被問到選擇海外生產的原因(可複選時),前三名分別是「生產成本低廉」(56.6%)、「配合客戶要求」(47.1%)以及「當地原材物料供應方便」(31.5%),「開拓當地市場」只佔25.1%,而「當地人才技術取得方便」更只有4%(圖2)。

圖2:國內接單海外生產原因(複選)

資料來源:103年外銷訂單海外生產實況調查,經濟部

從這份調查中不難看出,台商在選擇海外生產據點時,第一考量往往不是自己的營運策略與事業發展,而是得受制於客戶的想法或是外在環境。倘若客戶的要求無法及時滿足,台商就得面臨訂單縮水甚至失去客戶的風險。在搶奪製造業主導權的這一仗當中,台灣已然身處一個相當劣勢的位置。

看清楚產業現實之後,就也不難理解台灣經濟何以如此困窘。在主計總處下修全年經濟預估時,也揭露了另外兩項讓人擔憂的數據。首先,消費者物價指數(CPI)變動在上半年已經連續六個月為負,預期第三季也是負成長,整年度的CPI成長率將是-0.19。上一次台灣出現整年的通貨緊縮,還得追溯到2009年的金融海嘯。其次,台灣的國民儲蓄與國內投資金額的差距逐年擴大,預計到今年底時,每一百元的儲蓄金額中,就會有超過四十元是無法用於實質投資的「呆」錢。整體來看,正是因為產業主導權不在自己手上,廠商不敢貿然大手筆投資,更沒有辦法常態性為員工加薪,所以國內的閒置資金才一直過多,人民更不敢多消費以推升物價,經濟也就日趨停滯了。

圖3:國民儲蓄與國內投資差額及其佔儲蓄毛額比率(2015年以後為預估值)

資料來源:行政院主計總處

自己的產業只能自己救

想要解除這種困境,唯一的方法只有掌握產業的主導權。然而,要達成此一目標,過程可能比任何想像都還更困難。

首先,遇到問題就習慣向政府求援的產業界應該體認到,在全球化的時代當中,一個總人口不過兩千萬的國家政府能出的力真的很有限。台灣本身的消費力比不上人口多出一倍有餘的韓國,地理位置不如掐住國際航道的新加坡,法規制度更迥異於受英國普通法制管理150年的香港。既然海外生產比例那麼高,代表許多台資企業實質上已經是中國大陸、越南、寮國與美國企業了,遇到問題其回來找台灣政府,不如自己找出路,才是掌握主導權的第一步。

其次,台灣的政府官員也應該要承認,想要讓企業界提升競爭力,最根本的作為就是放鬆管制,讓企業自由競爭。台灣的官員們,不管是中央或地方,一直都有著「大有為」的自我期許,認為唯有在政府的「帶領」之下,工商才能興旺,人民才能安居樂業;但實際上,外在環境的變化往往快得超乎想像,連產業界自己都可能反應不及了,怎麼可能期待政府來挽救?所以,除了必要的國防、教育、社會救助、基礎科學研究之外,關於產業發展的各項作為與限制,實在都應該交給企業自己來設計。簡言之,政府應該放棄家父長制的管理思維,徹徹底底地放手讓企業去拚搏,台灣才有搶到主導權的機會。

從過去無數的例子中已經可以看出,任何受制於人的產業都很難有長遠的發展,也許一、兩季後景氣轉好,台灣的經濟數字又能恢復正常,但畢竟不是長久之計。不管品牌還是代工、傳產還是科技業,都應該從現在開始檢視:對於所處產業有無任何主導權?若要掌握主導權該從哪裡開始著手?得要付出什麼代價?還有三、五、七年後公司應該處在什麼位置?這個過程也許痛苦,但黑暗期過後,就能夠迎接雨過天晴了。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|