台灣中小企業佔佔全部企業將近 98 %,但「新創公司基本上很難獲得銀行核貸資金,因為沒有抵押品。所以在台灣第一筆創業資金大部分都是靠自己和親友的資助,所以在台灣要靠自己做到一個程度,才有可能別人投資你,這是很現實的問題」。中小企業的募資之路,往往難上加難… |

|

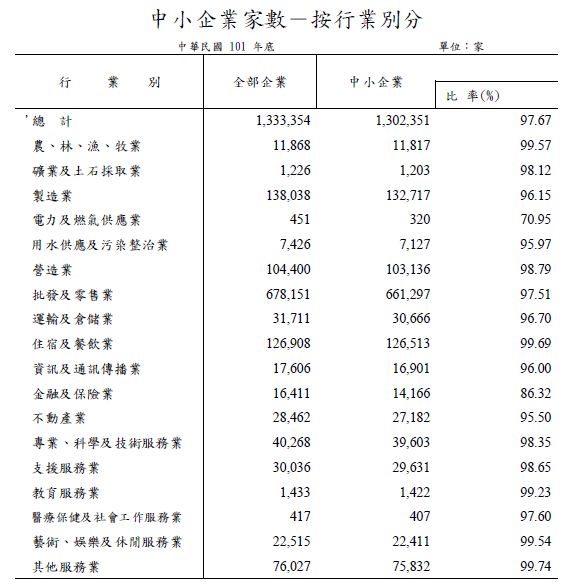

中小企業向來是台灣經濟的基石,台灣以特有的「中小企業價值鏈」作為支撐經濟的產業模式(中小企業定義如註1)。依據經濟部中小企業處公佈的資料顯示,台灣至101年底,中小企業總共超過130萬家,佔全部企業將近 98 %(圖一)。在沒有大企業壟斷下,中小企業以極具生命力的垂直分工,在各產業領域開枝散葉。然而台灣只有1200家左右的公司上市櫃,所以能走到上市櫃的公司可說是鳳毛麟角,為何中小企業這麼多家,卻一直難以茁壯呢?

圖一、台灣101年中小企業家數 – 按行業別分

資料來源:經濟部中小企業處

群眾集資網站 FlyingV 共同創辦人林弘全於SmartM舉辦之研討會以「募資之路」為題,說明「其實所有的創投業者都希望自己資金投下去就可以大幅回收,希望投資的案例都可以像火箭一樣升空,但大多數創投都知道,賺到錢的機會存在很高的風險」。事實上,創業投資在自由經濟中扮演了相當重要的角色,創投業者的角色是將技術創新的成果迅速催化為量產的商品,將企業從小到大進行推動發展,而對企業而言,創投就是「帶著資金投資、當被投資企業 IPO 後年就會在恰當時機出清持股,進而獲取資本利得的股東」,但創投基金具有年限限制,不會永續擔任企業股東,會選擇適當時機退出,例如企業上市、被購併等。

沒有國家力量支撐 創投怕風險

中小企業由於本身資本額通常較小,可運用資金較少,現金流常會週轉不當,所以如果缺乏營運資金,通常會面臨營運困難的窘境。因此,相較於大型企業而言,週轉用之資金是否充足,現金流是否運用恰當,是中小企業能否順利發展之關鍵。針對中小企業的募資難題,FlyingV林弘全說明,「公司的資金可能有些是老闆以個人名義去申請信用貸款,銀行其實不太願意貸款給沒有營業額或沒有資產的公司,所以初創的時候常常是老闆自己去抵押出保。當然政府會說,如果沒有抵押品,那信保基金可以幫你做保。可是很多人去貸款,不知道有信保基金(註2)。像韓國是特例,用國家的力量去核貸,核貸金額和信保比例特別高,韓國是以國家力量支撐中小企業。台灣的狀況是核貸金額不高、但信保比例很高,這代表著台灣是非常保守的、怕風險。政府都這麼怕風險了,更何況創投公司。」

負責人自己借信貸 中小企業無法壯大

中小企業如此,新創公司面臨的現實問題更嚴峻。林弘全進一步說明,「新創公司基本上很難核貸,因為沒有抵押品。所以在台灣第一筆創業資金大部分都是靠自己和親友的資助,所以在台灣要靠自己做到一個程度,才有可能別人投資你,這是很現實的問題,像巴哈姆特的第一筆資金是家族長輩資助、愛情公寓是幾個好朋友集資、愛評網也是長輩資助。資助金額也許是300萬或500萬,做出成績後才會有人來投資你,連貸款都貸不到。那明明政府設有給公司申貸的信保基金,可是有八成沒有申請過,到最後都變成是公司負責人做個人擔保。所以在台灣這是很大的問題,如果要老闆個人做擔保,公司一定是他的,不太可能有其他股東,如果公司的80、90%不是他的,他為什麼要去作保?如果是家族企業,沒有其他的股東進來,沒有新的策略加入,要怎樣再把公司做大?台灣的中小企業沒辦法做大,這才是我們現在看到的真正問題。」

企業主可能是某創新技術 / 新發明 /專利的擁有者,由於缺乏後續基金,轉而尋求外部資金的協助。關於外部資金的管道,很多中小企業或新創業者並不清楚,林弘全認為「政府當然也有中小企業創投,政策確實有提出幫助中小企業,但很多新創公司其實不清楚,補助款無法真正用在刀口上,真正需要的人沒有能力又沒有管道去取得這樣的資源。政府有心,但民間無法接觸到這樣的管道。創投還是喜歡投 ICT 產業,因為那可能是大公司 spin off 出來的,上下游產業鏈都完整,只是大公司切出來一部分的營業額,風險相對低。」

因此要吸引創投目光並成功募資,隨著企業所處階段不同,重點也所不同,對於晚期企業而言,只要擁有亮眼的營收,就足以吸引創投投資,對於成長期企業而言,快速成長的驚喜,亦可吸引創投,但對於早期企業而言,因處於起步階段,尚無亮眼的營收表現,也無短期的驚人成長,要引進外部資金常遇到十足困難。近幾年興起「群眾募資」管道,為中小企業與新創公司的新興募資管道,北美智權報將於下期為各位解析。

註1、中小企業的認定標準有下列 2類:(資料來源:中小企業信用保證基金)

(一)生產事業(製造業及營造業等) :

實收資本額在新台幣 8,000萬元以下,且連續營業已達半年以上,或經常僱用員工人數未滿200人,且連續營業已達1年以上。

(二)一般事業(買賣業及服務業等) :

連續營業已達 1年以上,且符合下列條件之一者:

(1) 最近1年營業額在新台幣1億元以下。

(2) 經常僱用員工人數未滿50人。

註:經常僱用員工人數依勞工保險局最近12個月平均月投保員工人數認定。

註2、信保基金(資料來源:中小企業信用保證基金)

信保基金成立於民國 63年,目的在透過信用保證,分擔銀行辦理中小企業貸款之信用風險,提升銀行辦理中小企業貸款之意願,協助資金用途明確,還款來源可靠,信用無嚴重瑕疵,具發展潛力,但擔保品不足,經往來銀行審核原則同意貸放的中小企業取得銀行融資。

信保基金是由政府及銀行共同捐助成立之公益財團法人,政府出資 50% 以上,服務對象主要為中小企業。信保基金並不直接對企業融資,與用於投資股票債券等證券之「共同基金」亦無關連。

更多歷期精采文章,請參閱智權報總覽 >>

|