全球生技產業的併購交易日趨熱絡,在台灣以製藥業的併購案最多,但交易案仍停留在個位數。台灣的生技產業雖有很好的基礎設施,但內需市場太小是先天不足,即使是上市櫃公司都不易做大規模,若要在國際舞台上占有一席之地,除了勇敢走出去別無他法。

全球生技併購創新高 製藥業占大宗、醫療服務業成長最快

2015 年全球併購交易金額創新高,生技醫療產業的整併與鉅額交易更是主要的推手!2015 年生技醫療產業併購金額達4,910 億美元,最大宗的製藥業占約50% ;醫療服務業的併購也大幅增長,由2014 年的450 億美元(11%) 躍升至1,560 億美元( 32%) 。 普華國際財顧執行董事翁麗俐在日前舉辦的2016年生技併購論壇中指出,隨著高齡化社會來臨,醫療需求和成本日益成長,生技醫療業者開始透過併購或合作來整合資源、拓展服務,另一個重要的趨勢是,生技醫療的產業邊界正在溶解,繼續專注在傳統的產業分野,將無法滿足市場的新需求。

圖一、普華國際財顧執行董事翁麗俐分析全球生技醫療產業的併購趨勢。

圖二、全球醫藥生技產業併購統計

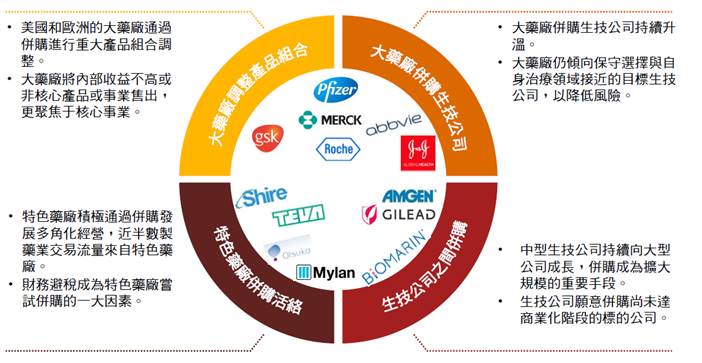

進一步觀察生技醫療產業啟動併購交易的原因,製藥大廠重新聚焦核心事業,透過不斷併購壯大規模拉開與同業的差距,小廠則多承接大廠的非核心事業後,轉型發展為「特色藥廠」,避免與大廠的直接競爭。醫療器材產業則多同業整併為主,投資或併購小而美的利基型廠商,以擴大產品線及涉入新應用領域。再來是醫療服務方面,因為新科技應用及人口結構改變,新型態的商業模式應運而生,來自各個專業領域的業者均希望能分食大餅,帶動多項策略聯盟、合資及併購等交易活動蓬勃發展。

圖三、驅動製藥業併購的主要因素

亞太區製藥及醫療器材產業併購統計

除了以歐美國家為主的併購潮,亞洲區的中國及日本近年來也積極藉由併購提升競爭力,但台灣的生技醫療併購相對並不熱絡。2015年迄今最大併購案為Canon併購Toshiba Medical,其餘大型併購案多發生在中國。中國大陸受取消藥價管制影響,本土藥廠競爭加劇,製藥業大宗併購案在過去5年間成長顯著,併購交易總金額成長超過5倍;而中國醫療器材企業規模較小、集中度較低且缺乏成熟的獲利模式,需仰賴併購來提高集中度,無論是併購件數或金額預計都將持續成長。

表一、亞太區2015年起製藥前5大交易案

表二、亞太區2015年起醫療器材前5大交易案

台灣製藥及醫療器材產業併購概況

從國際間生技併購的關鍵因素來看,台灣已具備部分有利條件:具吸引力的資本市場、充沛的資金來源、具有新技術等,陸續也有製藥大廠帶頭開始在市場投資與併購,產業整併、異業結盟、及跨業投資等議題正在發酵。

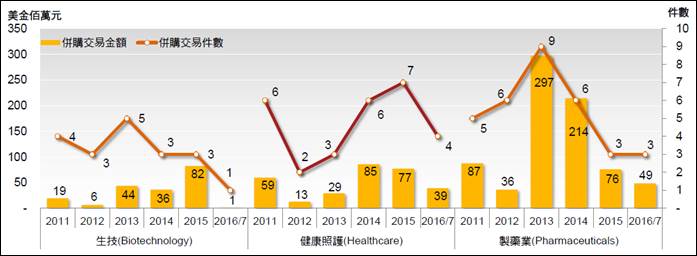

檢視台灣的併購交易件數以及金額會發現,2013年起生技醫療產業的併購案明顯增加,其中又以製藥業最為活絡,惟數量仍停留在個位數。台灣製藥業於2013年及2014年的併購交易金額明顯偏高,主要來自當時引發炒股疑雲的艾威群(Alvogen)併購美時化學製藥,以及美時化學製藥併購韓國艾威群。

圖四、台灣醫藥生技相關產業2011年至2016年7月併購交易統計

台灣製藥業以亞洲市場為主,併購的目的是希望開拓國際市場,併購標的包括通路商和當地製藥廠商,像是美時、永信、安成等製藥業者都曾有過此類併購交易。另一種是透過併購進行水平和垂直整合,取得技術、產品、品牌和銷售通路等策略性資源,像是今年3 月健喬以新台幣7 億元併購七星化學製藥,這也是健喬集團自1992 年以來啟動的第8 個併購案。 隨著台灣製藥生技業者累積跨國併購經驗,將促使國際併購活動日趨活絡。

而台灣醫療器材產業則以跨界投資併購較為盛行,明基、台達電、宏達電、安勤等資通訊業者都曾與醫療產業跨界整合;雃博、承業生醫則是併購國外醫療器材廠商佈局當地市場。其中, 承業生醫集團歷經策略聯盟、股權重組、併購、合資,在2012年由董事長及幾位董事共同出資15億元,併購瑞士影像器材大廠Swissray,並以此業務成立環瑞醫投控,目前已經興櫃;此外承業生醫在2012年進入中國醫療設備市場與大陸各級醫院合作,去年進一步與印尼前三大集團力寶合資成立醫療管理公司,共同發展東協市場。

翁麗俐指出,展望台灣未來的生技醫療業界,可能出現以下三大併購趨勢:國內生技業者先進行整併以擴大規模、生技與資通訊業者合作發展醫療器材,以及入股海外同業或接受國際大廠投資,預期將左右未來生技醫療產業的發展。

圖五、台灣併購三大趨勢展望

晟德大藥廠:用金錢買回時間留給各地方的相對優勢

晟德大藥廠是近年來台灣最積極展開併購的藥廠之一,晟德董事長林榮錦也在該場生技論壇中分享自己的併購經驗。晟德曾欲併購一家蛋白質藥的廠商,藉以補足所欠缺的產品線。不過,因為國際併購過程複雜,涉及不同的法律及稅制,加上雙方價值觀不同,最後因談判時程冗長而破局。另一件成功的併購交易是晟德併購香港上市的澳優乳業,林榮錦指出,當初相中嬰兒奶粉是具有技術障礙的傳統產業,澳優乳業又有強大的現金流,未來可成為支持晟德開發新藥與穩定業務的能量。

圖六、晟德董事長林榮錦發表台灣新藥業者成長與國際化的策略思維。

林榮錦回想當初併購的過程,他認為併購能否成功要事前從不同的角度評估,併購的標的公司一定要能強化或互補既有業務,事前的策略規劃及事後的整合將是重要的關鍵。晟德併購澳優乳業的各項費用約莫為新台幣6,000 萬元,雖然海外併購加上各種律師、顧問的成本很高,但台灣產業應該走向全球,不應侷限於狹小的台灣市場。 目前晟德仍謹守此一信念,持續尋找在紐、澳有潛力的合作伙伴,計畫性收購營養保健品新事業。

海外市場籌資困難 併購最佳時機浮現

資誠聯合會計師事務所副所長曾惠瑾表示,在2016 Scientific American Worldview(SAW)針對全球54個國家生技公司表現的評比中,台灣排名第23位,表現屬於中段班程度,其中排名較為落後指標為「生產力」及「研發強度」,主因是台灣上市櫃公司營收規模或是家數相對較小。目前台灣最大製藥及醫材集團營業額皆約為新台幣60億元,建議台灣生技產業可朝國內及國際併購雙向進行,尤其是要延攬高階先進技術及國際人才。

曾惠瑾進一步指出,目前全球景氣不佳,海外市場籌資困難,正是併購最佳時機。台灣證券交易所在今年7月中已宣布鬆綁若干上市櫃公司的併購法規,例如併購14個國外證交所主板掛牌的上市公司,不需再重新檢視獲利能力及不宜上市條件等,有助於促成台灣生技產業加速併購,增加台灣生技產業的國際競爭力。

作者: 吳碧娥

現任: 北美智權報資深編輯

學歷: 政治大學新聞研究所

經歷: 驊訊電子總經理室特助

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.