根據國際機器人聯盟(IFR)統計,2015年全球工業機器人銷量達到24.8萬台,比2014年成長12%,同時中國連續三年成為全球最大市場。為了縮短和日本、德國、瑞士等機器人大廠的實力差距,中國家用電器製造商美的集團(Midea)斥資12億歐元,成為德國機器人製造商KUKA的第一大股東,未來亞洲企業將會比歐美企業更積極透過併購來提高成長,一場機器人的國際級戰爭即將展開……

德國慕尼黑在6月底舉辦2016第7屆「自動化與機器人展」(Automatica),今年參觀人數與參展廠商皆創新高,數位化製造、人機協作、勞務型機器人是趨勢。未來工業用機器人的主要需求,將受到中國經濟、原油價格動向,以及機械設備更新需求等影響。

在機器人(Robot)產業中,依據使用性質可分為「工業型機器人」和「服務型機器人」兩大類,而兩者之間的界限正在日漸模糊。目前應用最廣的是「工業型機器人」,用來取代人類進行危險性或勞力密集較高的工作,主要應用在各種製造業,以機器模仿人的手臂運作或傳遞、搬運。「服務型機器人」種類更多元,不僅運用在廠房,因具備智慧化功能,可對於環境進行感測和辨識,有特殊用途的專業用服務機器人,也有應用於個人或是家庭的服務機器人,像是掃地機器人、醫療照護機器人。

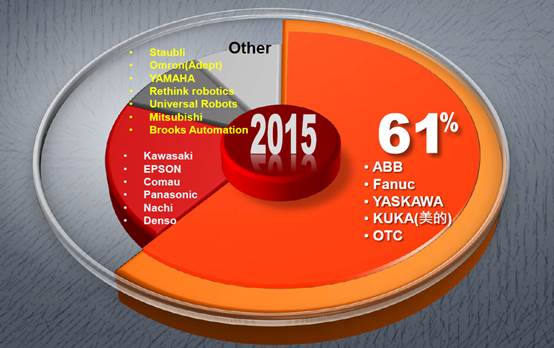

根據國際機器人聯盟(IFR )統計,2015 年全球工業機器人銷量達到24.8 萬台,比2014 年成長12 %,連續三年創下歷史新高。其中,亞洲需求旺盛,中國、韓國、日本占全球銷量的一半以上,2015 年工業機器人在大陸的銷量達到6.7 萬台,中國連續三年成為全球最大市場,成長率達17 %;韓國則是大幅度成長50 %,以3.7 萬台位居全球第二;日本去年工業機器人銷量成長20 %,達到3.5 萬台,排在第三位。若加上美國和德國,光這五國銷量即占全球需求的75 %。國際機器人聯盟也預測,未來幾年工業機器人將保持兩位數的成長,到2018 年,全球運行的工業機器人將達到約230 萬台,以應付消費品大量生產的需求。

圖一、2015年全球工業機器人市占率

機器人四大家族 大者恆大態勢明顯

占據全球工業機器人絕大部分市場的四大家族,依序為日本的發那科(FANUC)、德國的庫卡(KUKA Roboter)、瑞士的ABB和日本的安川電機(YASKAWA),每一家在全球市場銷售總份額都超過一成。這四大家族從70年代開始全球布局專利並逐年上升,隨著中國市場地位日趨重要,四大廠不僅都在上海設立中國總部,也加快了在當地專利布局的腳步(詳見表一)。

表一、四大機器人企業在美國及大陸公告專利數量

國別

專利權人

美國公告專利數

大陸公告專利數

日本

Fanuc Ltd

4,912

3,270

德國

KUKA ROBOTER GMBH

707

568

瑞士

ABB Technology AG

1,986

1,818

日本

YASKAWA DENKI SEISAKUSHO KK

923

527

資料來源:Patentcloud /資料庫檢索日期:2016/8/22

工研院產業經濟與趨勢研究中心分析師黃仲宏指出,全球工業機器人大者恆大趨勢明顯,尤其在機械、汽車、電子、家電、橡塑膠等領域,未來決戰點在於機器人的手眼力、高穩定性的精密度與「深度學習」(deep learning )。 機器學習是人工智慧中成長最為快速的領域,機器學習中更進一步的「深度學習」,就是讓機器像人類一樣會判斷事物知識的屬性。物聯網加速生產資訊數位化,當我們將數位化的大數據資料傳達給機器人後,機器人將會在系統中扮演靈活的生產工具。工業機器人利用機器學習和辨識技術進行有效率的作業,人機協同後的技術發展,會是未來機器人的重點趨勢。

圖二、自動化工業與機器人(Automatica)的目標

大陸美的收購KUKA 以併購對抗歐日機器人大廠

根據中國機器人產業聯盟統計,汽車行業依舊是中國工業機器人市場最大的消費行業,2015 年中國市場36.8% 的機器人銷往汽車行業;電氣機械和器材製造業位居第二位,占比23.3% ;金屬製造行業位居第三位,占比15.2% 。 中國不只要成為全球最大工業機器人市場,由於短期內在技術上無法超越日本、德國、瑞士等領先國家,因此在今年7月,中國家用電器製造商美的集團(Midea)宣佈以12億歐元入股德國機器人製造商KUKA,成為持股25.1%的第一大股東,一舉提升在全球機器人產業界的技術地位。美的併購 KUKA 是為了取得機器人關鍵技術,對KUKA 而言,除了可獲得充分的資金挹注,更有助於在大陸廣大的工業機器人市場中站穩腳步。

台廠技術仍有一席之地

雖然台灣機器人市場相對較小,但在相關技術上,台灣廠商仍不落人後。由美國ROBO-STOX LLC 公司所開創的「ROBO 全球機器人與自動化指數ETF 」(ROBO-STOX Global Robotics and Automation Index ETF ),於2013 年10 月在NASDAQ 上市交易,這支基金是由全球82 檔上市股 票所組成 , 根據ROBO –STOX 公告,產業領域涵蓋製造與工業自動化、機器人關鍵零組件、機器導航、微控制器、感應偵測、語音辨識、健康照護等技術,在ROBO-STOX 的82 家成分股中,有六家為台灣上市公司,數量僅次於美國、德國、日本,意味著台廠在全球自動化與機器人競爭中仍占有一席之地,這六家入選的台灣公司,分別為上銀、台達電、東元、研華、凌華、F- 亞德 (詳如表二)。

表二、ROBO–STOX指數成分股—台廠部分

Name

Shares

Market Value (USD)

% of Market Value

% of Net Assets

上銀 (HIWIN TECHNOLOGIES CORP)

354,960

1,901,086.46

1.949

1.947

台達電 (DELTA ELECTRONICS INC)

190,187

1,058,009.17

1.084

1.084

東元 (TECO ELECTRIC & MACHINERY)

1,093,000

$987,839.52

1.013

1.012

研華 (ADVANTECH CO LTD)

119,000

$980,665.01

1.005

1.004

亞德( AIRTAC INTERNATIONAL GROU)

120,400

$844,427.44

0.866

0.865

凌華 (ADLINK TECHNOLOGY INC)

431,559

$788,329.85

0.808

0.807

資料來源:http://roboglobaletfs.com/fund-holdings.aspx

面對來自全球的競爭,台灣廠商應將自身定位為「整體解決方案的提供者」,結合智慧製造及服務化元素,推動「精密機械產業」+「電子資訊產業機器人」的系統整合應用,以產業機器人為核心的整體解決方案,才能擴大終端市場的應用、強化台灣的生態系統。黃仲宏指出,智慧機器人未來的主要產品是行動輔具以及個人化的移動裝置、照護裝置型的機器人、醫療用機器人和仿人敏捷性操作的智能家居機器人。機器人廠商應進一步和自動化系統廠商合作;將業務觸角延伸至提供智能化服務,透過整合為客戶提供更完整的智能化解決方案,這種類型的合作模式會愈來愈多。

圖三、台灣智慧機器人產業生態系統建構

黃仲宏也預估,未來亞洲企業將會比歐美企業更積極透過併購來提高成長,特別是中國大陸與日本,將以多元化的策略聯盟與合資合縱連橫夥伴關係,機器人的國際級戰爭即將展開。

資料來源:2016-07-11中國機器人產業聯盟網「2015年中國工業機器人市場持續發展 」。

ROBO全球機器人與自動化指數成分股明細請見:http://roboglobaletfs.com/fund-holdings.aspx 。

作者: 吳碧娥

現任: 北美智權報資深編輯

學歷: 政治大學新聞研究所

經歷: 驊訊電子總經理室特助

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.