對高科技產業來說,被指控侵權可以說是家常便飯,時有所聞,有些企業甚至已練就一身兵來將擋,水來土淹,處變不驚的本領。然而,對國內的金融業者來說,被同業控告侵權是匪夷所思的事,也可以說是聞所未聞。金融業比較熟悉的應該是證券交易法、銀行法……這些規範,至於專利法是什麼,應該也是不甚了了。但安侯法律事務所Fintech IP/Legal Group召集人暨資深顧問孫欣表示,金融業近年來出現了許多從事非傳統金融業務的顛覆者 (disruptor),這些顛覆者在金融科技 (Fintech)的領域已占有領導性的地位,而未來會跟傳統金融機構來主張智慧財產權權利的,一定是這些disruptor,而不會是金融業的同業。

震天嘎響的金融科技 (Fintech) 究竟會如何重大影響目前之金融行業?隨著資通訊網路科技日新月異,Fintech發展已風起雲湧,當今的利基點,在於如何整合金融科技與行動商務、發展獲利的商業模式、以及未雨綢繆解決互聯網金融與各行業可能衍生的相關法律問題。

台灣科技產業法務經理人協會、安侯法律事務所(KPMG)及美國奥睿法律事務所於11月21 日舉辦了一場《美中台Fin-Tech金融科技應用暨專利智財管理研討會》,針對如何為台灣產業打造Fintech的價值鏈與獲利之商業模式、建構適時之智慧財產權布局、及如何從台灣ICT產業智財權發展經驗觀照Fintech產業相關應用,打造出高含金量之金融專利等等議題,進行深入探討。會中,安侯法律事務所Fintech IP/Legal Group召集人暨資深顧問孫欣深入分享了協助國內金融業補強智慧財產權制度及管理的經驗。

Fintech 100重要指標觀察

隨著Fintech的興起,今年對金融業來說可以算是多事之秋。因為與國外、特別是對岸相比,台灣在Fintech的部分的確有很多需要加強的地方。因此主管單位要求金融、保險、證券業在Fintech部分的能量要加速;也於今年初透過銀行公會來進行一系列的規劃及推動。

孫欣在加入KPMG之前,曾經在中華開發及鴻海待過,對金融業及科技業都有一定的經驗。以孫欣的背景,要協助金融業者進行智財布局,有人以為可以把鴻海ITC產業的智財佈局經驗整個複製過去,但孫欣指出金融業與科技業在制度上有很大的先天性差異,不可能直接複製經驗。

在分析國內金融業該如何建立智財制度及進行專利佈局之前,孫欣先介紹了KPMG剛於11月才發佈的2016年Fintech100研究報告 (編按:Fintech 100是依據公司的資本額、技術及市場可行性來進行評估),報告點出了8大趨勢,而孫欣認為前4大趨勢(以下加底線之4點)最值得關注。

2016年Fintech100研究報告 8大趨勢如下:

安侯法律事務所Fintech IP/Legal Group召集人暨資深顧問孫欣

攝影: 台灣科技產業法務經理人協會

- 中國目前獨占全球排名鰲頭 – 在3年內,中國的金融科技企業從2014年的前50名中只有1家,進展到今年排名前5名的公司中,中國占4家,前10名中也占有5家;有高達一半的比例。

- 更多元化的地域分布 –顛覆了以前Fintech都是由歐美來主導的印象。在這份50家公司的名單中,今年由來自18個不同國家的金融科技公司組成,然而去年只有13個國家;而法國、墨西哥、南非、新加坡國家的公司為首次出現。

- 顛覆者占主導地位 – 名單上排名前10位的金融科技公司中,有9家是金融產業顛覆者(disruptor – 即與傳統金融業競爭、與傳統金融業進行跨界異業競爭的player;前50名中有46家);而總體來說,金融產業推動者 (enabler - 傾向於在傳統金融業的體制中去優化自己的產品) 數量增加至28家(去年為25家)。

可以明顯發現在Fintech 100中,disruptor占著主導地位,亦即是說其獲得的資金及受到的注意及資源是很多的。孫欣指出,Fintech原本就是一直在進行,而國內的金融業本來可以一步一步按部就班慢慢的把智慧財產權建立起,然而,因為以上幾個趨勢的關係,讓國內的金融機構開始緊張起來。像KPMG在今年下半年就接到許多金融機構(主要是保險業者跟銀行業者)的查詢電話,因為這些趨勢也讓他們感受到Fintech的熱潮,也希望KPMG可以協助他們把內部的管理制度一步一步的建立起來。

2016年度Fintech100的前10大 |

- 螞蟻金服 (中國)

- 趣店 (中國)

- Oscar (美國)

- 陸金所 (中國)

- 眾安保險 (中國)

- Atom Bank (英國)

- Kreditech (德國)

- Avant (美國)

- Sofi (美國)

- 京東金融 (中國)

|

- 借貸領域公司重返領先 – 今年前50名的公司中,有23家的營運模式涉及借貸(100名中則有32家),而去年只有22家涉及借貸業務。

- 保險科技領域持續上升 – 今年的名單上有12家保險業務金融科技公司,幾乎為去年總數兩倍。

- 監管科技 (Regtech) 的出現 – 今年有9家Fintech公司著重於監管解決方案。

- 巨額融資 – 高於10億美元的交易/融資規模繼續增長,包括螞蟻金服、陸金所、京東金融。

- 募集資本總額繼續上升 – 自去年報告(12個月前)以來,募集資金總額達146億美元。

國內發展情況

針對台灣金融業的部分,在白皮書面世,加上業界及金管會的鼓勵下,截至2016年9月為止,Fintech的專利數量確實增加了不少。另外,加上主管單位政策的要求,金融業者也希望專業的顧問公司及事務所可以協助他們去「挖掘」專利。

就今年1~9月的金融科技專利申請案(台灣)來看,總數共63件,其中有15件為發明專利申請案、新型專利申請案有48件;其中保險類新型專利37件為最大宗。孫欣認為,與美、日、南韓、中國乃至於歐洲的金融機構之專利數量動輒數千篇甚至上萬篇相比,台灣金融機構的專利數量仍遠遠落後。她表示:「金融業很擅長盤點財務資產,也很懂得如何去評鑑財務資產。但對這些看不到的無形資產,的確需要一個專業人士帶著他們,來進行制度的建制」。

孫欣指出在disruptor堀起的部分,例如P2P、行動支付等 ,已開始侵蝕既有的金融業業務。「其實台灣金融業主管機構從前年開始便一直鼓勵大家打亞洲盃。如果是打亞洲盃,大家最想去的第一個地方一定是中國大陸,現在幾乎前三名的國營銀行每一家在大陸都設有5家以上的分行。另外再加上現在的南向政策,也是以亞洲盃為主。因此我們與金融業者在規劃智財策略的時候,也認為需要加快腳步。」

孫欣表示, 在國外打亞洲盃的同時,國營銀行有一種觀念,就是認為自己做的業務跟同業都差不多,同業也不可能來告我的;而且如果搞得太難看,主管單位也會出來協調,因此同行間沒什麼壓力。她指出:「可是現在我們會跟國營銀行業者強調,首先,會跟你來主張這些智慧財產權權利的一定是disruptor, 絕對不是你同行的業者;其次,現在如果出去打亞洲盃,到了國外,即便是同行,但你是來搶他的市場,他一定會用盡方法來阻撓,而其中一個手段就是用利IP」。在這種氛圍下,國內金融業開始變的很積極,不管是透過內部的自行培養,還是找外部顧問協助,都希望盡快把策略建立起來。

孫欣表示,她接觸到的金融業者不外乎兩種。一種認為自己本身就是做傳統的銀行業務,根本不可能出去比賽拿冠軍,這一種業者就是想不出專利,他們說:「財政部說一定要申請專利,那是沒有道理的,我為什麼一定要去了解IP?」孫欣跟這些業者解釋說:「就算你不是要跑第一的,在這種情況下,你更要去了解專利佈局。因為如果你不自我提升,不了解在這個專業領域的IP佈局,到最後就會被邊緣化。」所以即使是比較消極、比較沒有想在Fintech上大作為的金融業者,也是需要專業人員協助他們作一個被動、防禦性的規劃。孫欣強調:「因為銀行有幾個最重要的核心價值,其中一個就是風險管理,現在如果碰到IP的風險,便需要制定一些內部制度來積極管理。」

孫欣接觸到的另外一種金融業者是走得比較前端的,特別是在兩岸三地都有很大投資的金控公司,他們彼此都有一些集團公司合作的關係,因此會希望一起來維護大家的競爭優勢。這些集團公司會指定集團中每一家子公司一年中要申請若干個專利。也需要專業人士以教育訓練的方式,為集團公司進行指導。

國內金融業發展FinTech的挑戰

FinTech不只對國內金融業者來說是新的東西,對主管單位來說也是一樣。歸納過往經驗,孫欣認為台灣要發展FinTech必須面臨以下挑戰:

- 法令規範 ─ 金融業相較科技業或其他行業,有非常多的法令規範。要思考的是如何在現行法律框架下,發掘出可行的商業模式,此為一大挑戰。

- 人力資源 ─ 缺乏瞭解智慧財產權又瞭解金融業規範及趨勢的人才。金融業的內規很多,內部流程至少有50個以上,每個流程其實都有交錯。因此智慧財產權的制度絕對不可能是堆疊在上面發展的,必須與其既有的制度作一些連結。例如銀行最嚴格的安控基準規範、個資保護等等,都有一些既有的制度。智慧財產權不只是專利,還有營業秘密,著作權,這時候如何與內部既有的4、50個內控規範及政策作一定的連結?如果是在一個架空的制度下運作,那這個制度就不會被尊崇,到最後甚至有可能會變成一個內控的大缺失。

孫欣指出,有些金融機構會從科技公司顧用一些人才,但要原本在科技公司任職的人搞清楚銀行錯縱複雜的內控流程及規範,也需要經歷很長的學習曲線。

- 多數金融業還在摸索自身哪些技術可以申請專利,其間必須經過長時間的溝通。

- 金融業較缺乏盤點IP及評估IP價值的經驗,亦即缺乏 IP DD的經驗。

- 多數金融業尚未建立統籌的IP權責單位。國外大部份是放在法務單位,或是科技部,但也有一些公司是放在internal control(內控)部門。

併購Fintech的風險

孫欣指出,金管會為了要讓金融機構發展Fintech,在 2015年第4季時已經同意保險業及銀行業者,可以百分百轉投資金融科技及資訊科技業者;到了今年12月,主管單位更是放寬了Fintech的範圍(像是行動支付、P2P),在這樣的放寬下,金融業其實是可以進行完全轉投資的。

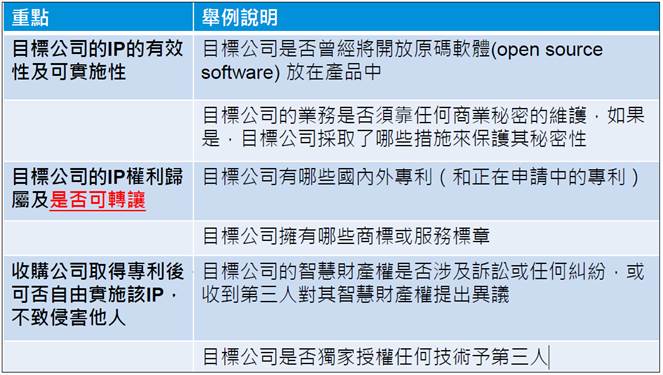

圖1. 收購公司對於目標公司的智慧財產權盡職查核之重點

資料來源:《美中台Fin-Tech金融科技應用暨專利智財管理研討會》,孫欣簡報資料。

最後,針對併購IP的風險,孫欣指出主要有3點:

- 權利不完整

- 範圍及內容不確定

- IP產品與服務已侵權或非常可能造成侵權

一般而言,目標公司為新創的小公司,而收購公司為大公司的情形下,目標公司的技術可能不會引起注意,但一旦收購公司併購了目標公司,收購公司就面臨了智慧財產權被訴的風險。有些小公司本來沒有被訴侵權之危機,但在被收購後,便會變得有名,也因為樹大招風,引起注意,反而容易被告。孫欣指出這在收購IP前要特別注意,因為最怕併購到什麼都沒有,只有負債及侵權訴訟的公司。

| 作者: |

李淑蓮 |

| 現任: |

北美智權報主編 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|