別再關心Apple Pay能綁幾張信用卡、能在哪些通路使用了;從募資的金額與企業營運模式來看,Fintech產業的地平線上,保險科技才是真正的新興勢力,如果之前沒搞懂支付產業的來龍去脈,這一次你不能再錯過保險科技即將帶來的變革!

Oscar Health Insurance(OHI)是家成立於2012年的美國保險公司。雖然成立至今不過五年時間,但公司在去年(2016)第一季時完成了4億美元(約120億美元)的募資,是去年前三季中,美國金融科技(Fintech)新創公司的最高紀錄,而公司估值也達到17.5億美元(約530億台幣),是名符其實的新創獨角獸。無獨有偶,在去年Fintech新創公司的募資排行前五名中,包括Oscar Health Insurance在內,保險公司就佔了三名。保險科技(InsurTech)已經成為當紅炸子雞。

雖然支付產業一直是Fintech中的要角,但要是認真談起發展前景,InsurTech才大有可為。其一,支付系統不論如何進化,從早期的硬幣、紙鈔,到晚近的票券、信用卡以及第三方支付或行動支付,支付都只是實現交易便利的媒介,本身並非目的,最終都脫離不了「薄利多銷」的概念;但保險商品本身就有極高的風險控管價值,只要生活中仍存在著不確定性,就有保險商品生存的空間。

其二,在銀行業不斷進化的同時,保險業的經營模式並沒有太多變化。至今,不管是業務員或是銀行通路,保險仍然極度仰賴人員銷售,面對面向客戶解釋產品特性,意味在e-commerce大行其道的現在,每一家保險公司都得維持員額龐大的實體銷售網路,也因此有相當大的改進空間。因此,比起支付、P2P lending這些「類銀行」業務,保險科技其實更值得投入。

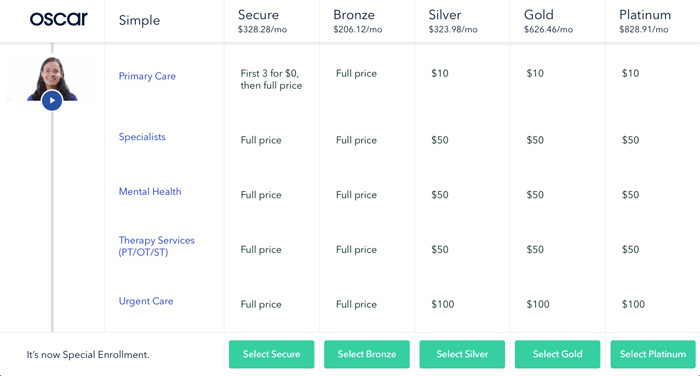

圖1:Oscar Health Insurance商品種類與特性一目了然,使消費者易於抉擇 資料來源:Oscar Health

簡化商品類別 Oscar贏得投資人青睞

以OHI為例。這家公司只聚焦在健康險上,而且完全捨棄傳統銷售通路,消費者得透過網站或手機App與他們接觸。然而,只要在網站上輸入年齡、年所得、保險預算……等資訊後,OHI就能立即提供從最簡單到完整的保險方案,對於具體保障內容(例如看診時的自費額級距)也有進一步的說明;如果還是有問題,也可以直接跟公司客服聯繫。

更有意思的發生在納保之後。OHI會透過手機App獲得客戶的健康紀錄,只要保戶每天的步行數量達到目標,就可以獲得保費的減免。此外,保戶如果有就診的需求,也可以先跟OHI的特約醫生進行免費諮詢,再決定是否就診。簡單來說,OHI的核心價值就是簡化用戶的搜尋成本,並且提供優質的售後服務----而這些價值,都是透過科技來完成。

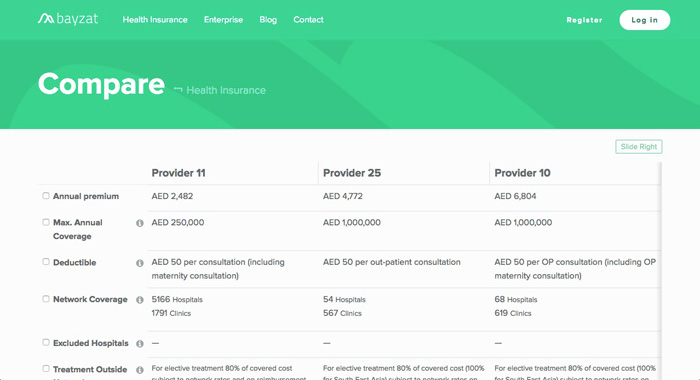

另一家值得關注的InsurTech公司,是位在阿拉伯聯合大公國的Bayzat。他們自己既不發行也不銷售保險商品,而是站在消費者端,協助他們進行篩選。因此,與OHI相類似的是,只要客戶在網站上輸入幾項關鍵資訊,Bayzat就能列出數十項以上,由不同保險公司提供的方案。只要選中任何一項產品,Bayzat也能立即提供最近的保險經紀人聯絡資訊,讓消費者能盡早完成交易。

圖2:Bayzat協助消費者比較各家不同的保險商品 資料來源:Bayzat

降低資訊不對稱,是InsurTech的關鍵策略

進一步分析,OHI與Bayzat不約而同地將事業重心放在醫療保險----這也是大多數InsurTech公司的選擇。由於醫療險商品的複雜度,原本就比一般的儲蓄險或壽險更高,再加上資訊不對稱的優勢,時常是保險公司以及業務員的業績來源。因此,Bayzat與OHI的策略,不論是把商品設計地更容易親近,或者是用標準化的指標協助消費者進行比較,都是在提升消費者在商品選擇過程中的市場地位,以減少資訊不對稱的劣勢;其中,OHI更進一步地提供保費回饋機制,表面上看起來也許只是增加購買誘因,但保戶若能因為規律運動而減少理賠機率,OHI也能從中獲利,而在過程中消費者端反饋的生理數據,更可以協助OHI設計更好的商品。

至於台灣,在InsurTech也已經有了小小的成果。今年一月初時,金管會保險局也核准保險公司設計結合穿戴裝置之非實物給付型之健康管理保險商品(俗稱「外溢保單」),讓保險公司可以依據穿戴裝置所記錄之步數情形,提供健康回饋金或保費折減,目前也已經有台灣人壽、南山人壽等公司推出類似商品。因此,相信在眼前這波支付風潮過後,Fintech的新一波變革,就會發生在保險業當中。

資料來源:

Oscar | Smart, simple health insurance. Bayzat - Compare, buy and use your health insurance 2016 FINTECH100 , H2 Ventures & KPMGDigital Disruption 2.0, Citi Research, 201//01/23

金管會鼓勵保險業研發具外溢效果之健康管理保險商品 ,金管會保險局,2017/01/30

作者: 蔣士棋

現任: 北美智權報資深編輯

學歷: 政治大學企管系

經歷: 天下雜誌記者

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.