根據資策會產業情報研究所(MIC)預估,2017年全球半導體市場可望成長9.8%。相較全球成長規模,台灣半導體產業今年可能只會小幅成長1%,表現可說差強人意,IC設計產業甚至將較去年微幅衰退5.8%。過去台灣IC設計以開發具經濟規模的消費產品為主,3C應用比重超過九成,面對大陸競爭對手的急起直追,若不能提早往物聯網加速布局,未來幾年的挑戰恐將加倍嚴峻!

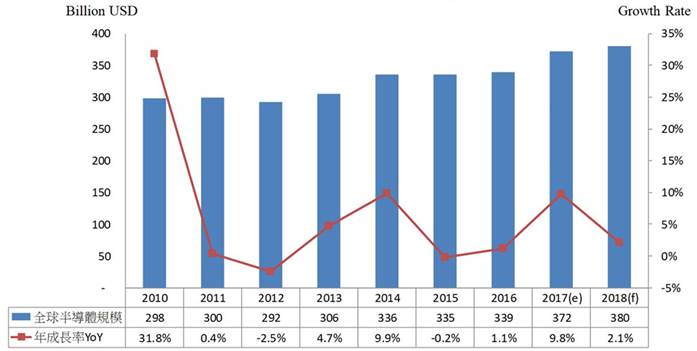

觀測2017年全球半導體產業,3C終端產品需求回穩,帶動記憶體價格上揚,加上車用電子及工業用半導體需求成長,資策會MIC預估,全球半導體市場規模將比2016年成長9.8%,達到3,721億美元,2018年全球半導體市場也會有小幅成長,預估成長率為2.1%。

圖一、2010~2018年全球半導體市場規模

資料來源:WSTS,資策會整理、預測,2017年9月

雖然今年PC市場持續衰退,但除了傳統3C之外,還有車用電子及工業、物聯網用的半導體需求成長,加上記憶體價格上揚的帶動,全球半導體市場可望達到9.8%成長率。相較全球成長規模,台灣表現可說差強人意。資策會MIC推估,2017年台灣半導體產業整體產值將達到新台幣23,473億元,較2016年小幅成長1%,不如全球表現。

儘管今年台灣的晶圓代工仍然維持成長動能,記憶體規格以利基型應用為主,價格方面也有小幅成長,但因IC設計產業的通訊產業成長趨緩,因而整體半導體產業成長不如全球表現。資策會產業情報研究所(MIC)產業顧問周士雄解釋,台灣半導體表現落後全球有幾個原因,由於華亞科營收從去年第四季起併進美光,從台灣記憶體產能中移除,造成台灣今年記憶體產值衰退;其次是IC設計部分,台灣IC設計產業主要受到中國大陸通訊處理器激烈競爭,大陸今年上半年的庫存影響台灣的IC出貨量,下半年開始大力扶持本土品牌,提高自有IC占有率,也影響台灣IC設計品牌在大陸發展的空間,台灣IC設計產業預估較去年下滑5.8%。這兩大原因導致台灣半導體表現未能與全球明顯連動,甚至出現脫勾的狀況。

不過在晶圓代工方面,台灣業者在先進製程仍持有領先優勢,維持穩定成長,預估2017年全年產值為新台幣11,920億元,年成長率達3.2%。因新台幣匯率走升,若以美元計算,我國晶圓代工產業成長幅度可達9.2%。IC封測產業方面,記憶體客戶訂單帶動台灣封測產業維持穩定成長,再加上其他3C終端產品市場需求趨穩,以及汽車、工業用等產品持續成長,估計2017年台灣IC封測產業產值將較2016年成長5.9%。

圖二、2017年台灣半導體產業產值

資料來源:資策會MIC,2017年9月

3C應用比重過高 恐成台灣IC設計發展隱憂

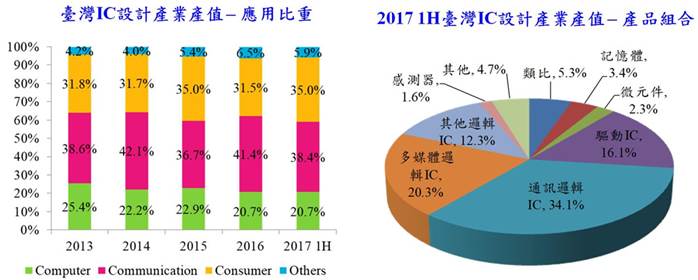

在台灣半導體產業中,封測及晶圓代工具有較高的競爭優勢,記憶體部分則是規模不大,因此風險最高就是IC設計。從應用比重來看,台灣的IC產業非常仰賴3C產品,但全球半導體產業的成長關鍵不僅只有3C而已,來自車聯網及物聯網、工業用途的占比約莫兩成;台灣IC設計則以開發具經濟規模的消費產品為主,3C應用比重超過九成,在新興應用不過約6%,顯示台灣發展和全球趨勢無法連接的隱憂。

周士雄也提醒,從細部產品組合來看,台灣IC設計有半數應用在通訊邏輯IC(34.1%)及多媒體邏輯IC(20.3%),而這兩塊剛好是大陸業者目前正急起直追的領域,台灣IC設計業者應慢慢轉往物聯網需要的感測器元件發展,否則未來幾年面對大陸競爭的挑戰會更加嚴峻。

圖三、台灣IC設計產業應用

資料來源:資策會MIC,2017年9月

全球PC市場進入停滯期 台灣成長優於全球

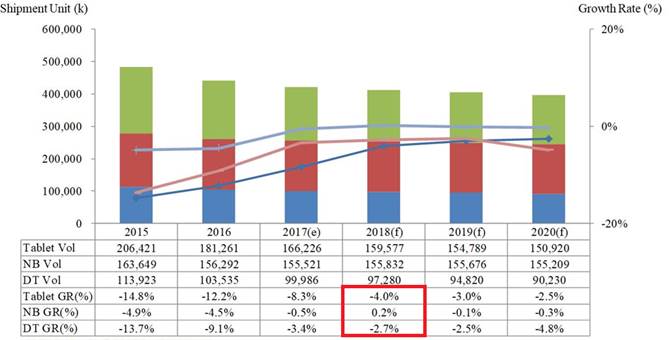

在資訊市場方面,資策會MIC預估,2017年全球筆記型電腦出貨量年衰退幅度由2016年的4.5%縮小至0.5%,全球桌上型電腦出貨量年衰退則由2016年的9.1%縮小至3.4%,整體衰退幅度縮小主要是受到商用換機需求持續發酵與全球經濟景氣情勢走穩影響。全球筆記型電腦品牌廠商惠普(HP)與戴爾(Dell)在上半年出貨量明顯增加,而過往下半年都是筆記型電腦的傳統出貨旺季,但因消費市場復甦力道有限,原本預期在第四季推出ARM架構的CPU,恐延緩至2018年第一季,預估2017年下半年筆記型電腦出貨力道將趨緩。桌上型電腦部分,雖然今年全球出貨量年衰退幅度縮小,但出貨量恐跌破1億台關卡。

圖四、2015~2020全球電腦系統市場規模預測

資料來源:資策會MIC,2017年9月

周士雄表示,今年下半年記憶體價格居高不下,從需求端觀察,3C產品表現比預期好之外,PC產品的商用及電競機種需求持續增加,對於記憶體的消耗量會比一般消費型機種來得高,因而提高記憶體價格。回歸台灣來看,台灣電腦系統相關產業和和全球連動性非常高,台灣筆記型電腦與桌上型電腦前四大代工廠市場占比超過85%,平板電腦甚至超過90%。今年PC市場成長主軸仰賴電腦換機潮,更需要台灣業者的品牌代工,台灣掌握多數商用電腦機種訂單,因而今年成長力道會優於全球表現。

另一方面,商用機種會要求更低價,明年筆記型電腦生產會更往大廠集中,但桌上型電腦和平板產品則相反,由於品牌廠的訂單移轉,原本出貨量前兩大的業者(Tier 1)成長不會這麼明顯,出貨量第三、第四名的業者(Tier 2)則會有明顯提升。

台灣NB出貨量今年可望由負轉正

資策會MIC預估,2017年台灣筆記型電腦出貨量可望由負轉正,年成長率1.6%;桌上型電腦出貨量年衰退幅度則從2016年10.7%縮小至2017年的3%。周士雄表示,全球電腦系統市場發展停滯,而台灣電腦代工製造廠商以優異的生產技術,掌握多數商用機種訂單,因此今年出貨表現優於全球。不過整體來說,消費市場換機需求仍低迷,預期2018年台灣筆記型電腦與桌上型電腦出貨規模將持平,未來PC相關產品的成長驅動力,只剩下商用電腦的換機潮,到了明年幾乎就會消失殆盡,直到2020年,都沒有太明顯的成長力道。

周士雄認為,未來品牌廠與代工廠商除了開發智慧穿戴、智慧音箱、工業電腦等新產品,也可發展智慧製造、智慧汽車、醫療照護等新興應用,或是評估投入印度、東南亞及中南美等新興區域市場。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|