從左至右:SEMI無晶圓廠/新興市場副理陳薈宇、SEMI半導體產業部總監李敏華、瑞薩電子汽車解決方案部門資深工程師Hirotaka Hara、IHS Markit中國供應商解決方案資深分析師張攀登、X-FAB資深經理陳子殷、Strategy Analysis汽車群組研發總監Ian Riches、Yole Développement 執行長Jean-Christophe Eloy;照片提供:SEMI

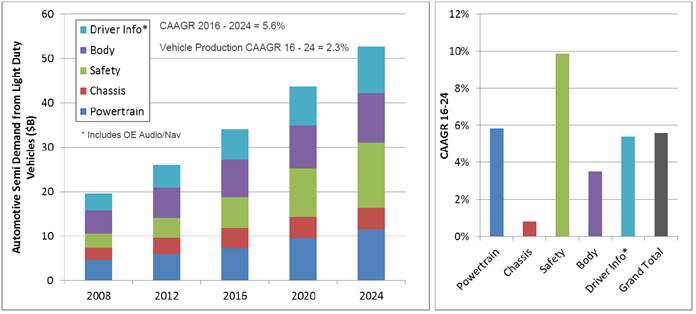

圖1. 汽車半導體市場成長商機 - 以不同部件分類

資料來源:Strategy Analysis汽車群組研發總監Ian Riches「Automotive Semiconductors:Assessing the Challenges and Opportunities in a Rapidly Changing Landscape」簡報內容。

汽車2.0 vs. 汽車1.0 供應鏈將變供應網

這一期率先報導的主題是Strategy Analysis汽車群組研發總監Ian Riches所報告的專題:「Automotive Semiconductors:Assessing the Challenges and Opportunities in a Rapidly Changing Landscape」。

Ian Riches在報告中開宗明義的定義了汽車1.0及汽車2.0,如表1所示:

表1. 汽車1.0 vs. 汽車2.0

汽車1.0

汽車2.0

需要一個訓練有素的駕駛

自動駕駛

沒有聯網

完整的聯網環境

動力來源為內燃機

使用電力

Ian Riches表示幾乎所有人都知道汽車的未來會朝自動化、聯網及電動化邁進,但這些巨觀趨勢的驅動力量是什麼?對產業會帶來什麼商機?這是我們應該思考的。

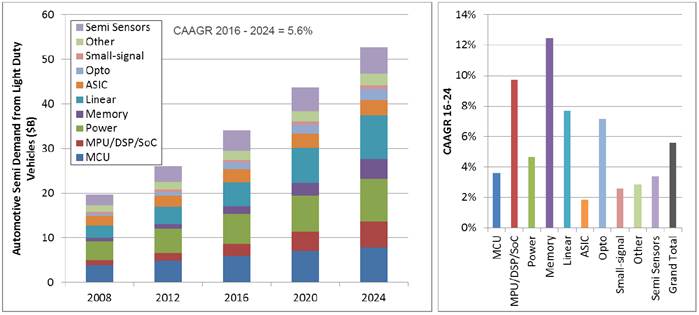

圖2. 汽車半導體市場成長商機 -以不同半導體及微電子元件分類計

資料來源:Strategy Analysis汽車群組研發總監Ian Riches「Automotive Semiconductors:Assessing the Challenges and Opportunities in a Rapidly Changing Landscape」簡報內容。

Ian Riches提到一點很重要的是,汽車市場未來肯定會有很大的轉變,但不會像行動電話市場一樣,會在10年內就產生翻天覆地的變化,汽車市場需要更長的時間來演化,而其生態系統也面臨很大挑戰。以自動駕駛為例,Ian Riches指出目前廠商從自動駕駛的終端市場仍沒有獲利,正因為仍未獲利,「自動駕駛」的價值鏈也正在重塑中,而一線大廠 (Tier 1)也正面臨很大的挑戰,包括:

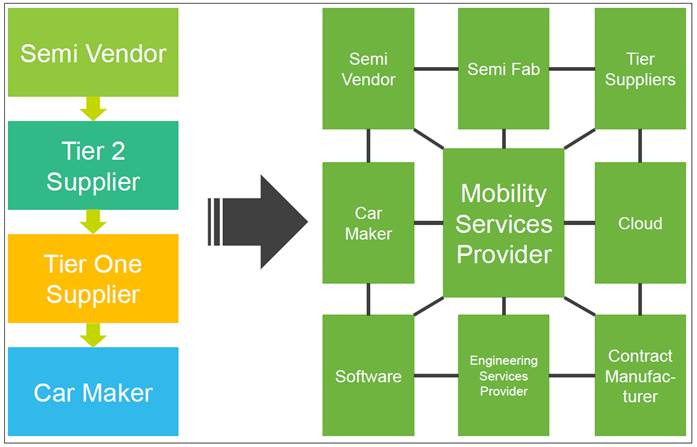

圖3. 在汽車2.0時代,汽車產業再從價值鏈演變成價值網

資料來源:Strategy Analysis汽車群組研發總監Ian Riches「Automotive Semiconductors:Assessing the Challenges and Opportunities in a Rapidly Changing Landscape」簡報內容。

Ian Riches表示,在汽車 1.0時代,從半導體供應商開始,到最後汽車製造商為止,形成一條完整的價值鏈;但到了汽車2.0時代,價值鏈會有很大的改變,以「行動服務供應商」為中心,從原本的鏈演化成網,廠商之間也變成既是合作又是競爭夥伴。(圖3)