在對於未來的想像藍圖中,有諸多預測指向「銀行終究會消失」,而銀行業務被金融科技業者蠶食鯨吞,已經是現在進行式。銀行業當然不可能坐以待斃,除了努力尋求轉型,和金融科技業者化敵為友、攜手合作也是一個辦法,無論銀行業者情願與否,數位轉型都是勢在必行的一條路。中國信託銀行數位營運處處長何慶媛提醒,「每個機構口袋的深度都不同,別人在做的事情,不一定就是你要做的,如果你不知道自己該做什麼,不應該盲目的跟隨,而是多花一點時間了解自己應該做什麼,千萬不要為了數位而數位」!

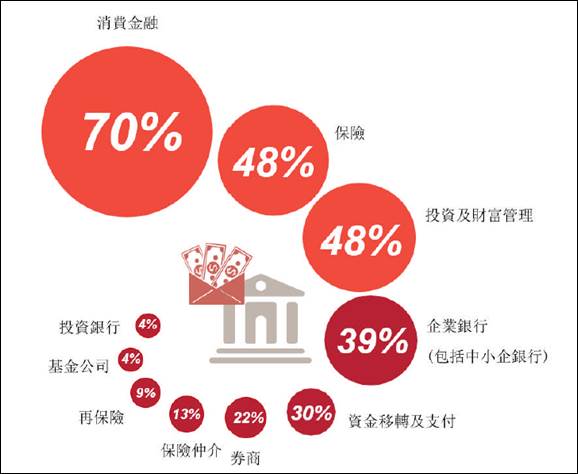

根據資誠(PwC)2017年所做的全球金融科技的調查發現,全球有82%的金融服務業計畫在未來三到五年內增加與金融科技公司的合夥關係,而台灣也有高達68%的金融業者有此計畫。台灣的受訪業者認為,消費金融 、保險 和投資及財富管理 將是未來五年被金融科技顛覆程度最高的領域,一些現有的業務將流向獨立的金融科技公司。

圖一、未來五年最有可能被金融科技顛覆的領域

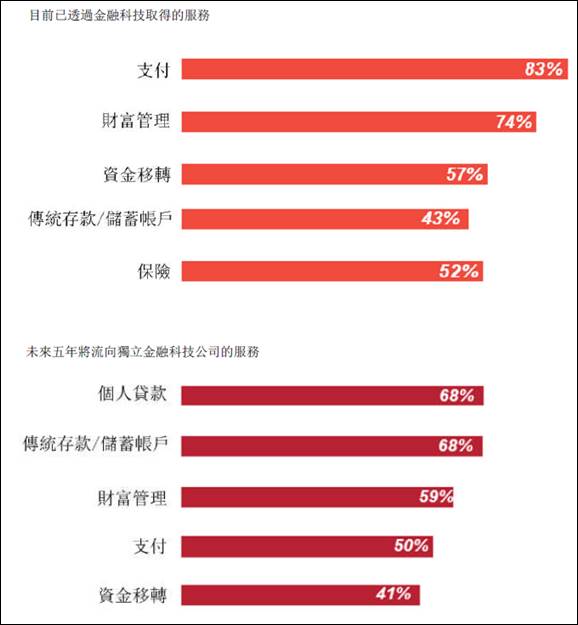

金融科技公司對於金融業的衝擊是無庸置疑的,其中又以支付相關服務的影響最大。台灣受訪者相信金融科技作為一種新的商業模式,

圖二、未來五年金融服務流向趨勢

對抗電商,金融業攜手金融科技業

台灣金融科技協會理事長王可言指出,科技帶動全球共享經濟與金融科技浪潮來襲,每一產業都面臨科技顛覆,未來都將轉為智慧驅動的數位經濟,開放分享將是關鍵。金融業者背負著複雜的監理法規,要負擔的成本很高,但過去不需要注重使用者體驗,現在遇到金融科技業的挑戰,金融科技創造低價、高值的「普惠金融」,加上網路產業重視體驗的精神,還能提供傳統金融業無法滿足的服務,對於傳統金融業生態都是衝擊。轉型過程是痛苦的,金融業若要轉型成功,必須看創新的速度,以及願意犧牲現有業務的決心。

圖三、台灣金融科技協會理事長王可言

金融業的DNA就是追求低風險、高利潤、穩定安全,因此投資者無法期待有高成長;金融科技業則是將整個金融流程拆解組合再找到創新方式,所以性質和金融業正好相反,高風險、低利潤、不穩定、不安全,但有高成長的機會。王可言認為,若要金融業來做金融科技,最大的問題就是DNA不符,因此金融業和金融科技業合作,可以互補、各取所需。另一方面,金融業現在更大的敵人是電商,阿里巴巴、亞馬遜等大型電商最大的優勢是擁有顧客資料,能以數據分析了解消費者,這點讓銀行望塵莫及,而互聯網公司和金融業講求成本、利潤的思維完全不同,當這些電商公司都跳下來和銀行搶生意,銀行就選擇轉向和金融科技業者合作,由金融科技業協助金融業轉型。

銀行業者:不要為了發展數位而數位

中國信託銀行數位營運處處長何慶媛分享中國信託在金融科技商業應用的經驗,就是「把決定權還給客人」,讓客戶自己選擇要接收的訊息、以及用什麼載具接收訊息。何慶媛認為,數位幫助銀行思考客戶真正要的東西,以前很難做到的事情,拜科技所賜現在才能實現,就像大數據,以前銀行空有客戶資料,但電腦系統的容量和效能尚不足以應付,因為銀行是慢慢長大的,電腦系統必須一步步加上去,若要全面大數據還需要時間。中國信託銀行總經理陳佳文曾經表示,發展數位的重點還是在於解決客戶痛點,「中信不會為了發展數位而數位,而是要給客戶更便利的體驗、提高忠誠度才有發展的必要。」

圖四、中國信託銀行數位營運處處長何慶媛

阿里巴巴刺激台灣銀行業申請專利

何慶媛坦言,台灣金融業過去對專利是極度的消極,從2016年才開始申請專利,因為當時金管會來問銀行業者,「為什麼阿里巴巴來台灣申請這麼多專利?」台灣金融業才發現阿里巴巴申請的專利無所不包,雖然不是每一項都會被核准,但看見阿里巴巴的狼性後,才讓台灣的銀行開始警覺要注意自己的權益。目前中國信託整體有57個專利,是國內商業銀行之冠;金控業則是國泰金控申請數量最多。

面對金融科技的浪潮,銀行業終將被取代的預言不時出現,何慶媛認為,「每個機構口袋的深度都不同,目標對象、下一步策略也都有差異,別人在做的事情,不一定就是你要做的,如果你不知道自己該做什麼,不應該盲目的跟隨,而是多花一點時間了解自己應該做什麼,千萬不要為了數位而數位」。 中國信託也曾評估在分行中導入機器人服務,最後覺得機器人還不適合在門市服務才沒導入。

為了提供用戶更好用的新版行動銀行,中國信託運用設計思考與深入訪談,探索金融服務的需求,找出客戶心中的五大痛點並設計對應的解決方案,於今年5月推出全新的Home Bank APP。舉例來說,客戶認為要輸入帳號密碼很麻煩,因而不想使用行動銀行,中國信託就新增指紋 、臉部辨識 與圖形鎖 等多種登入方式,再也不怕忘記密碼;另外,使用者也期待更創新、更安全的轉帳流程,「語音轉帳」因此誕生,只要對著手機說出金額及對象,不用輸入帳號就能轉帳,中國信託也為這項服務申請了新型專利。

圖五、中國信託今年5月推出新版的行動銀行。

何慶媛說,金融業者應該正面看待數位發展這件事,將金融科技視為轉型機會,找出內外部使用者痛點與目標,以使用者為核心、妥善利用金融科技,「因為消費者的痛點,就是銀行的機會」。她也呼籲,若身為金融業的中階主管,心臟一定要大顆一點、肩膀要厚實一點,才能在轉型的過程中替同仁「擋子彈」;至於有決定權的高層,當你的同仁跟你分享公司下一步該怎麼做,應該要聽清楚他在講什麼,而不是看到報章雜誌講人工智慧就人云亦云;試想如果連數據都沒有,怎麼導入人工智慧?銀行業追求的成長是百尺竿頭、更進一步,何慶媛強調,中國信託不會貿然全面導入任何事情,但會找出可被觀察的價值、做更精準的決策 。

資料來源:

2018/5/17「FinTech創新運用及技術專利趨勢前瞻與佈局策略」研討會資料

作者: 吳碧娥

現任: 北美智權報資深編輯

學歷: 政治大學新聞研究所

經歷: 驊訊電子總經理室特助

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.