毫無疑問的,近幾年美、日、韓、中、以及歐洲各國,都在積極的發展第三代半導體 (亦即化合物半導體,又被稱為「寬能隙半導體,WBG」)的技術,其中又以氮化鎵(GaN)及碳化矽(SiC)為主。從目前第三代半導體材料及設備的研發來看,碳化矽和氮化鎵是較為成熟及應用較普及的。為了能自由實施技術 (freedom to operate),除了爭取在技術和市場領先外,專利布局也是各國相關廠商,甚至是政府相當重視的一環。雖然根據《日本經濟新聞》報導,截至今年7月29日為止,碳化矽相關專利影響力最大的前5名都是來自美國及日本的大廠,然而,如以專利總數量來算,中國卻是超前美國的,此一現象值得深入探討。此外,目前日廠已在中國專利布局,但美廠仍未有動靜,後續也值得觀察。

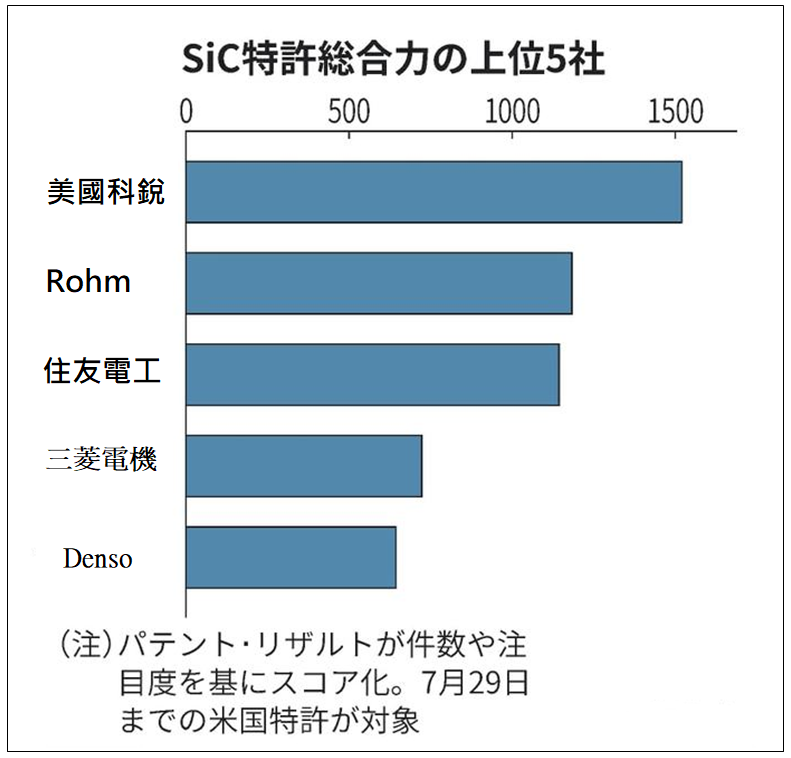

全球碳化矽SiC專利影響力前5大

根據《日本經濟新聞》7月29日的報導,碳化矽相關專利影響力最大的前5名是來自美國及日本的大企業。第一名是美國科銳 (原名Cree,後更名為Wolfspeed ),接下來4家都是日本企業,按專利影響力大小,依序為羅姆(Rohm)、住友電工、三菱電機和Denso。

圖1. 全球碳化矽SiC專利影響力前5大廠商

日經的報導乃是依據日本Patent Result所整理出來的資料,Patent Result 的計算方式是基於 2021年7月29日為止的美國已發行專利數量,再把專利數量及受關注程度轉換成分數來算出得分。

按照Patent Result的分析,第一名美國科銳Wolfspeed的強項是在碳化矽基板和磊晶領域、第二名羅姆和第五名的Denso的強項是在降低電力損耗方面、第三名的住友電工擅長碳化矽的結晶結構,而第四名的三菱電機則在半導體裝置的構造方面具競爭力。

第三代半導體半導體的崛起

第三代半導體是中國大陸創造出來的名詞,第一代半導體材料主要是指矽(Si)、鍺(Ge)等半導體材料。作為第一代半導體材料,矽和鍺在國際資通訊產業技術中的應用已極為普遍,像是積體電路、網路、電腦、手機、電視、航空航太、以及各類軍事工程等領域;而第二代半導體指的是像砷化鎵(GaAs)、銻化銦(InSb)等化合物半導體 ;至於第三代半導體(又稱「寬能隙半導體」,WBG)則是碳化矽(SiC)和「氮化鎵」(GaN)等化合物半導體。

現代電子產品,從電腦到智慧型手機,都是以矽晶片為核心的,顧名思義,這些核心晶片是由矽製成的。只要使用單一元素,便可以大量製造高度複雜的矽晶片,在製程技術越來越成熟的情況下,矽晶片的CP值也越來越高,因此保守估計,世界上有80%的半導體產品都使用「矽」這種原料。而剩下的20%則是使用化合物半導體,亦即將元素週期表中的兩種或多種元素結合形成化合物,例如矽(Si)和碳(C)形成碳化矽(SiC)。儘管化合物半導體的製造比矽複雜一些,但它們具有優於矽的3大特性,分別為電源(像是電動汽車的電力電子)、速度(例如5G和雷達的射頻)、和光(用於光纖通信的光子學)。

有多種方法可以將元素週期表中的兩種或多種元素結合起來,從而創造出各種各樣的半導體材料,每種材料都具有獨特的特性。一些較常見的化合物半導體包括:砷化鎵 (GaAs)、氮化鎵 (GaN)、碳化矽 (SiC)、磷化銦 (InP) 甚至鋁鎵銦磷 (AlGaInP)。其特殊的獨特性意味著化合物半導體的應用越來越多樣化,例如:(1) 電動汽車:增程需要高效碳化矽SiC;(2) 5G:GaN晶片為5G提供高速數據鏈路。此外,碳化矽SiC可取代以往半導體材料的矽酮(Silicone),特別是在功率半導體等用途上,除了提升性能外也有利節能,目前碳化矽已普遍使用在電動車和太陽光電系統的變頻器(PV inverter)上。

中國的企圖心:藉第三代半導體「翻身」

儘管中國大陸一直希望能在半導體領域先給自足,甚至進一步在技術上領先,然而,在現有80%以矽為主的主流半導體市場已被美、日、韓及台灣廠商占據,再加上中美貿易戰及科技戰的影響,美國禁止對中國輸出包括高端半導體設備及材料在內的科技產品,使得中國在主流矽半導體技術難以取得進一步突破,更遑論超越美日韓台。

與第一代半導體市場與技術的成熟相比,第三代半導體的應用可以說是剛起步不久,技術仍在發展階段,因此中國大陸希望能藉此翻身,一舉扭轉頹勢。不過,目前全球第三代半導體仍是由美日歐企業主導。據Yole資料顯示,美國科銳 (Wolfspeed)、ROHM、Infineon、Mitsubishi 和 ST五家企業合計占有SiC 功率半導體80%的市場份額;EPC、Transphorm、GaN system、Infineon四家企業合計佔有 GaN 功率半導體 90%的市場份額;住友電工、美國科銳和 Qorvo 三家企業合計佔有 GaN 射頻 85%的市場份額。

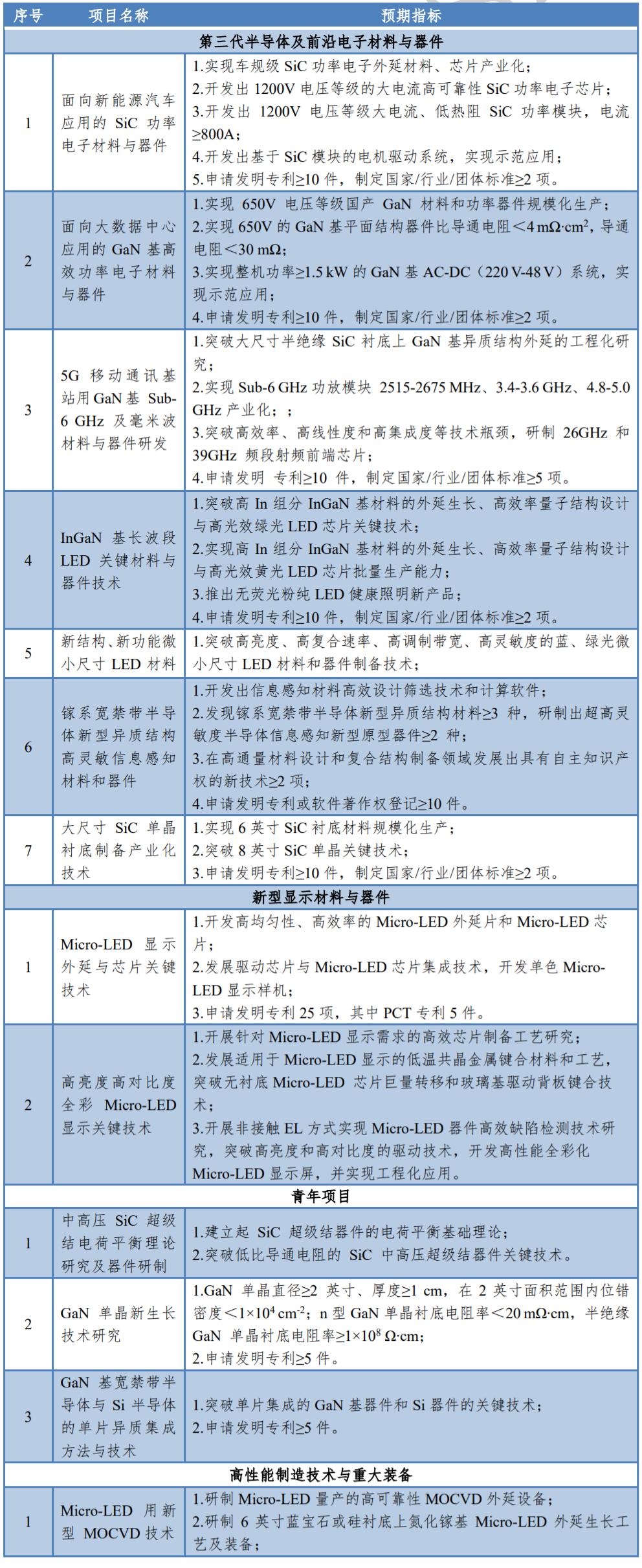

然而,中國大陸也是不遺餘力的在追趕。迎向「十四五」,中國國家重點研發計畫啟動實施 2021 年「新型顯示與戰略性電子材料」重點專項,第三代半導體是其重要的內容。預計 「十四五」規劃期間,國家和地方政府將在教育、科研、人才、融資 等各方面出臺政策,支持第三代半導體的發展。

表1. 中國大陸國家重點研發計畫2021年度專案申報計畫(第三代半導體)

在文章一開始就提到,雖然美日廠商在第三代半導體技術及專利影響力均優於中國,但中國在這方面的專利數量卻是壓倒美日,這是值得深入探討的議題。如以總專利量來看,截至2021年10月為止,全球涉及氮化鎵GaN和碳化矽SiC的半導體領域相關專利共計23,738件,其中中國共布局專利5232件,美國布局專利僅2772件。不過,美國對涉及氮化鎵和碳化矽的半導體相關專利有超過90%的專利擁有2個以上同族,同族數最高超過18;但中國則是85%的專利僅在本土申請,未進行對外佈局。[1]

美國專利佈局雖比中國早近20年,但在2001年之前,該技術年申請量持續低於100件,2001年後年申請量保持在百項左右的水準,近10年發展態勢較為平緩穩定;中國相關專利於1985年最先提出,但專利年申請量在2008年之後呈現快速增長態勢,並於2009年開始超過美國。[2]

這除了顯示中國的專利布局正如火如荼的進行中之外,也反映了第三代半導體在中國市場有相當大的潛力,在規劃專利布局時不容忽視。現在就來一窺究竟。

中國市場專利佈局:氮化鎵GaN篇

中國的儀器資訊網 (Instrument.com.cn)日前公布了第三代半導體中,氮化鎵的中國在地廠商/學研單位的專利統計分析資訊,時間以專利申請日為准。以下摘要供讀者參考。

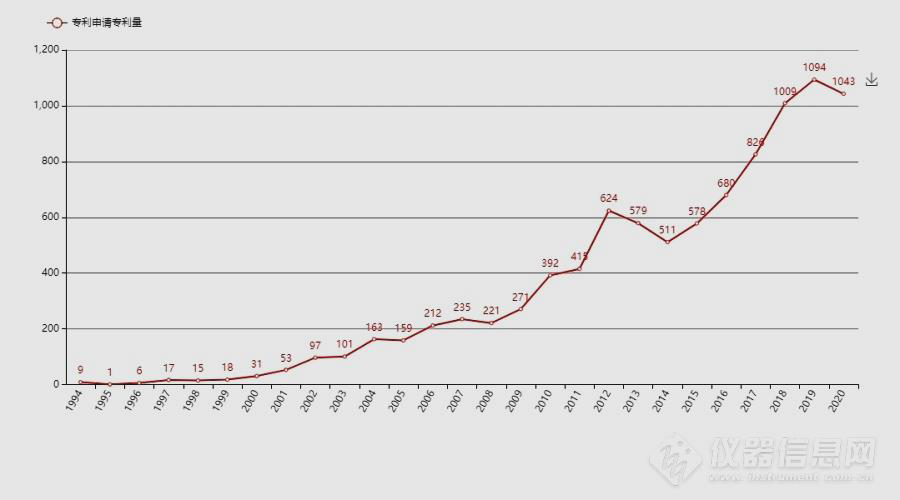

表2. 氮化鎵GaN專利申請趨勢(1994-2020)

表3. 氮化鎵GaN專利申請人數量趨勢分析(1994-2020)

儀器資訊網的統計以「氮化鎵」為關鍵字進行檢索,共涉及專利總數量為9740件(含世界智慧財產權組織WIPO的254件專利),其中發明專利8270件、實用新型專利1169件及外觀專利47件。統計結果顯示自1994年開始,氮化鎵專利數量和專利申請人數量整體呈增長趨勢,只在2012-2014年之間和2020年呈下降趨勢。這表明氮化鎵的研發投入不斷增加,相關企業和科研院所數量也在不斷增加。

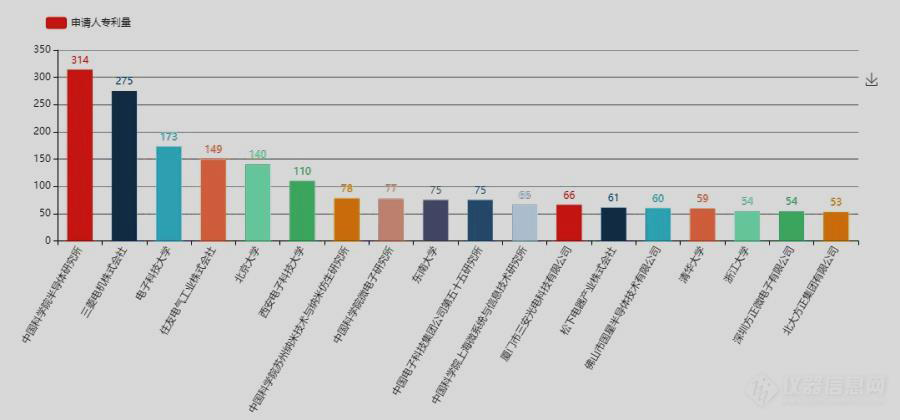

表4. 氮化鎵GaN申請人專利排行

從表4申請人專利量排行可以看出,在專利申請人申請量排名中,中國科學院半導體研究所的表現最為突出,共申請專利314件,三菱電機株式會社與電子科技大學(排名第三)分列第二與第三位。儀器資訊網指出,半導體研究所的專利主要集中於材料生長、加工工藝等方面;三菱電機的專利主要集中於功率器件製造、半導體裝置等方面。

值得一提的是在中國布局的外商以日廠為主,包括三菱電機、住友電器、以及松下電器。

表5. 氮化鎵GaN發明人專利排行

至於在發明人專利量排行中,李鵬的專利量最多,其次為胡加輝、李晉閩等人。儀器資訊網指出,排名第一的李鵬發明的專利主要歸華燦光電所屬,專利集中於氮化鎵發光二極體(LED)領域的研究。華燦光電成立於2005年,總部位於武漢東湖,主要從事LED外延片及晶粒的研發、生產及銷售,產品為GaN基高亮度藍、綠光LED晶粒等,為中國第二大LED晶粒製造商,及中國第一大顯示幕用LED晶片供應商。

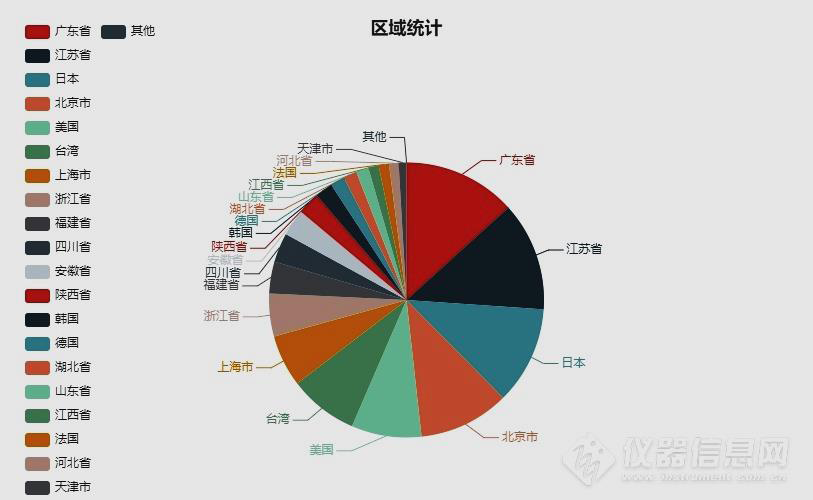

表6. 氮化鎵GaN專利申請區域統計

從表6專利申請區域可以看出,氮化鎵專利申請主要集中於廣東省、江蘇省等,這些地區都是半導體產業發達的地區,在第三代半導體方面的布局也較領先。此外,日本的部分應為日本企業在本國布局。值得注意的是,也有一些中國企業在台灣布局,

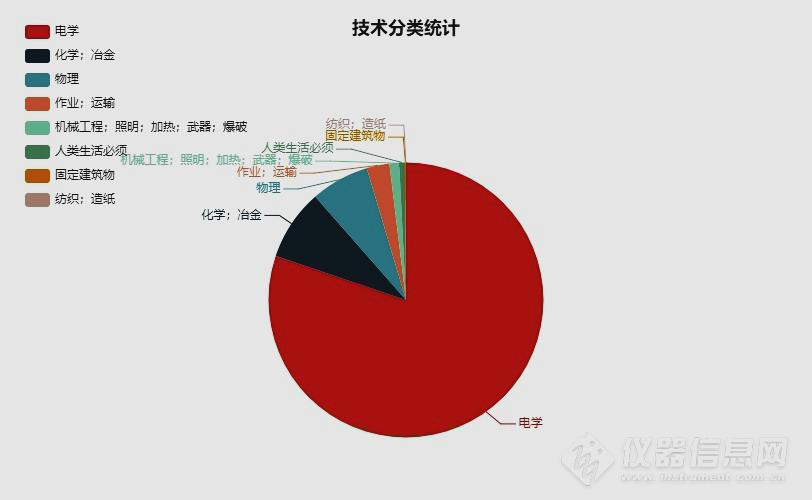

表7. 氮化鎵GaN專利技術分類統計

從專利技術分類來看,大部分氮化鎵的專利都集中於電學領域。這主要是因為氮化鎵是功率器件和射頻器件的重要半導體材料,在電力電子、射頻晶片等領域都要重要的應用。儀器資訊網指出,相關研究主要集中於光發射的半導體器件、半導體裝置或設備、半導體材料在基板上的沉積等方面。

中國市場專利佈局:碳化矽SiC篇

儀器資訊網 (Instrument.com.cn)同時也公佈了第三代半導體中碳化矽SiC材料的專利資訊,摘要如下。

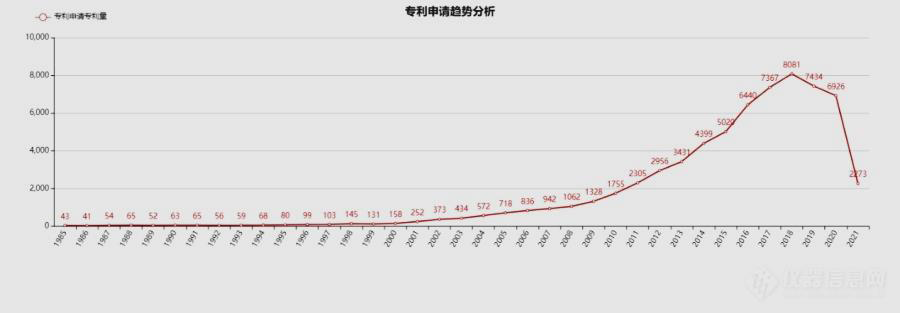

表8. 碳化矽SiC專利申請趨勢分析(1985-2021)

表9. 碳化矽SiC專利申請趨勢分析(2010-2020)

儀器資訊網的統計以碳化矽為關鍵字進行檢索,共涉及專利總數量為66318件(含世界智慧財產權組織WIPO的940件專利),其中發明專利53498件、實用新型專利11780件和外觀專利100件。從表8專利申請趨勢分析(1985-2021)可以看出,2018年前相關專利呈現出不斷增長的趨勢,尤其是2018年之前十年的增長速度很快,2018年專利申請數量達到巔峰8081件,但此後專利申請量開始減少。這表明在2018年前十年是碳化矽材料的研究高峰期,此後研發強度逐漸降低,儀器資訊網認為這意味著相關產業的前期研發已完成,步入了產業化階段,市場生命週期進入成長期。不過,由於資料獲取時未到2021年底,故2021年資料趨勢不具代表性,僅供參考。

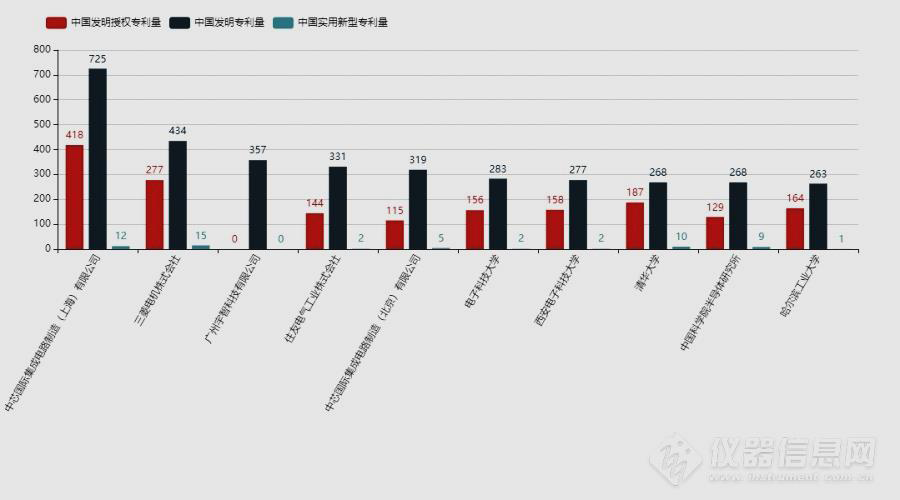

表10. TOP10申請人專利量排行及專利類型分佈

從表10申請人專利量排行可以看出,中芯國際在碳化矽領域的布局較多,其北京和上海的公司都有大量專利佈局。儀器資訊網指出,中芯國際的專利主要分佈於半導體器件中的碳化矽層的生長、摻雜、蝕刻等技術領域;而三菱電機的專利主要集中於外延晶片的製造和相關半導體裝置等方面。中芯國際和三菱不僅在中國發明專利量方面領先,同時發明授權專利數量也較多。

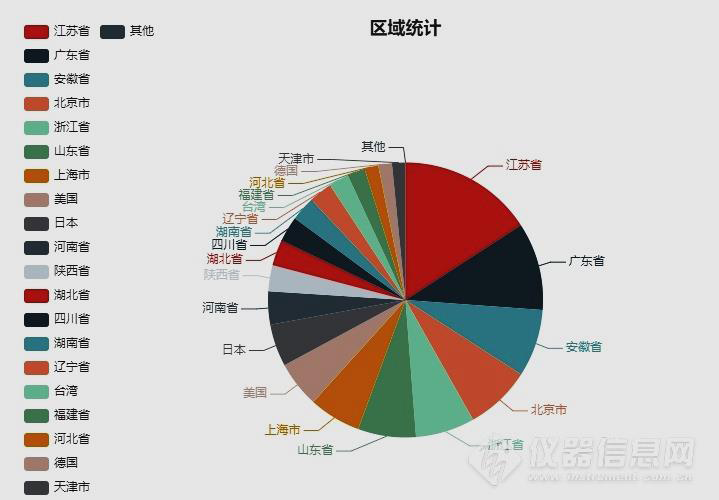

表11. 碳化矽相關專利申請區域統計

從表11專利申請區域可以看出,碳化矽專利申請人主要集中在江蘇省、廣東省等,這些地區都是半導體產業發達的地區,在第三代半導體方面的佈局也快人一步。另外,專利申請人也有人在台灣布局,但比例較氮化鎵為低。

參考資料:

第三代半導體產業發展報告2020,第三代半導體產業技術創新戰略聯盟 (CASA),2021年4月

第三代半導體專利分析 —碳化矽篇,儀器資訊網

第三代半導體專利分析 — 氮化鎵篇,儀器資訊網

第三代半导体爆发前夜:中美第三代半导体材料技术对比,IPRdaily中文网(iprdaily.cn)

同註1

作者: 李淑蓮

現任: 北美智權報主編

學歷: 文化大學新聞研究所

經歷: 半導體科技雜誌(SST-Taiwan)總編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.