過去一年(2021)全球仍飽受COVID-19影響,變種病毒Delta及Omicron再度衝擊醫療資源體系,生技製藥產業陸續開發出檢測試劑及疫苗,醫療照護領域也開始廣泛應用智慧醫療。全球受託開發製造(CDMO)市場規模龐大,併購成為全球CDMO產業的趨勢與成長策略之一,預計2022年將為醫療照護與生技產業帶來更強勁的併購潮,2025年全球CDMO產值將高達到1,066億美元。

圖片來源:Pixabay

過去兩年為控制COVID-19大流行,為醫療照護與生技領域帶來快速的進步,並為快速開發和測試新療法和診斷方法引入了新方法,這些簡化的方法加速了新分子和生物製劑從實驗室到患者使用的速度,為生物製藥、生物製藥服務和診斷公司創造了新的機會。從遠距醫療到虛擬臨床實驗,整體醫療保健產業實現了新的交付模式,並進入智慧新世代。即使如此,COVID-19仍在過去一年造成勞動力短缺、工資及物資上漲、供應鏈斷鏈等影響。

KPMG於今年3月初發表《2022年KPMG全球醫療照護和生技投資前景》調查報告,針對COVID-19疾病大流行後的改變與未來投資狀況加以分析。調查報告顯示,2021年上半年醫療照護與生技領域的併購交易活動較前兩年更為活躍,顯示需求依然強勁,併購儼然成為生技醫藥產業發展重要的一環,企業期望透過併購維持創新並提升自身市場競爭力,因此併購交易在2022年仍被看好,70%的專業投資者表示將增加併購活動;過半數(52.7%)私募基金投資者今年投資將成長至少10%。疫情不僅帶來醫療新契機,未來一年,醫療照護與生技產業將持續受到高度關注。

2021年診斷設備製造商及生物製藥交易最為活躍

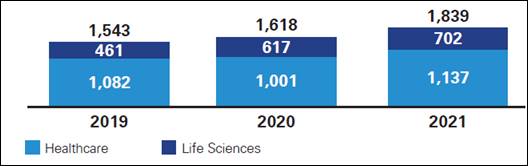

醫療照護及生技領域的併購交易,在2020年第二季疫情封鎖之後迅速反彈,並在2021年持續保持強勁。2021年共有1,839 筆交易(不包括合資企業、少數股權投資和風險投資)、2020年為1,618筆、2019年為1,543筆,且2021年每季平均交易460次高於往年,2020年為每季405次、2019年為386次。

圖一、2019~2021年醫療照護與生技產業交易量

資料來源:Informa, CapitalIQ. Includes only M&A transactions, not minority investments, partnerships, etc.

回顧2021年,醫療照護及生技領域的總體交易活動量,相比2020年成長13.6%,當中尤其以生技領域中的診斷設備製造商及生物製藥的交易最為活躍,2021年診斷設備產業的交易量較2020年增加了64%,疫情為該領域創造高度需求,未來一年的交易類型將以策略聯盟為主,最受到關注的前三大領域為:便攜式即時檢測、次世代定序以及癌症基因檢測與液態活檢。生物製藥方面,2021年的交易量雖創歷史新高,總額卻略微下降,反映了市場專注於小型交易的新趨勢。而在醫療照護領域上,醫院與醫療服務體系2021年的併購交易量增加近三成,醫療體系間透過併購整合,建立完整高效能的大健康生態系,同時藉由數位醫療的幫助,緩解醫院所面臨人力不足的問題。

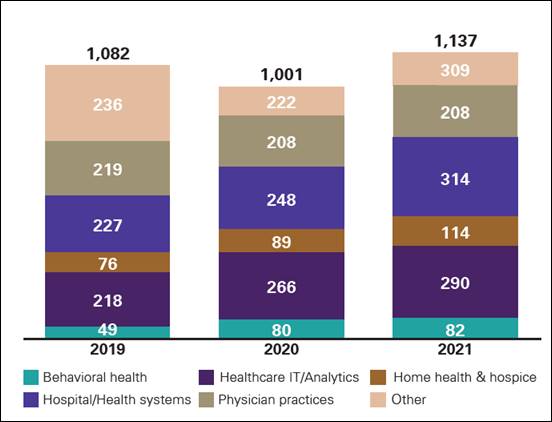

在醫療保健領域方面,2021年與醫院相關的併購交易達到314件,較2020年成長了近27%;其次則是醫療保健IT與分析、共290件。全球最大資料庫軟體公司甲骨文(Oracle)在2021年12月底宣布以283億美元收購電子病歷公司Cerner,目標以Cerner儲存和分析病歷的軟體技術,協助甲骨文開拓醫療保健市場,這是甲骨文有史以來金額最大的收購交易,也突顯了數據在醫療保健和生命科學領域扮演的重要性。KPMG安侯建業健康照護與生技產業服務團隊主持會計師寇惠植解釋,過去兩年疫情的動盪讓企業開始對併購高度重視,甲骨文收購Cerner一案,突顯了醫療照護與生技領域成為投資者的首選標的,科技公司積極跨領域整合科技與醫療,布局智慧醫療發展,生技製藥公司則透過併購強化競爭力。此外,全球受託開發製造(CDMO)市場規模龐大,併購已成為全球CDMO產業的趨勢與成長策略之一,預計2022年將為醫療照護與生技產業帶來更強勁的併購潮。

圖二、2019~21年醫療保健領域的收購

資料來源:CapitalIQ and Thomson Reuters, KPMG Analysis

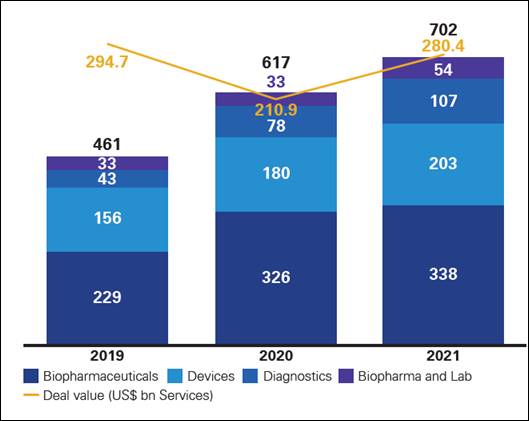

生命科學領域的併購交易方面,可以發現公司使用併購來維持創新,同時彌補因產品邁入成熟期而損失的收入。2021年共宣布了702件生命科學領域的收購,價值超過2800億美元。與2020年的2109億美元相比,併購價值急劇上升,幾乎要追上有許多大型併購案的2019年。而在過去兩年中,雖然看到更多生命科學領域的併購交易,卻很少像2019年有大型交易發生。

圖三、2019~2021年生命科學領域的收購

資料來源:Informa, KPMG analysis

2022年醫療照護與生技市場投資前景持續看佳

有70%的投資專家認為,生物製藥與診斷設備製造業的估值在未來十八個月將持續上升,整體潛在增幅為10%至20%,投資者首要關注的前三大項目為受託開發製造服務(CDMO)、委託研發服務(CRO)及數據分析。生技產業中所謂的CDMO,是提供生技醫藥品的設計、外包生產服務,讓品牌商快速完成新產品開發,推動新產品上市。CDMO公司本身需具備高端技術,才有能力協助客戶進行量產。

研究機構Frost&Sullivan估計,2025年全球CDMO產值將達1,066億美元(約新台幣2.9兆元),CDMO、CRO市場快速成長,生技醫藥產業前景可期;而智慧醫療從疫情爆發後開始被廣泛應用,特別是遠距醫療技術更加純熟,由單純的問診需求,轉向更專業的醫療照護,預估醫療資通訊產業將持續成長,並成為未來兩年內最具吸引力的投資領域。

KPMG安侯建業健康照護與生技產業服務團隊主持人蘇嘉瑞表示,CDMO、CRO及資通數據為目前投資人關注的三大投資熱點,而台灣政府亦因應投資趨勢,逐步完備相關法規,今年初施行的《生技醫藥產業發展條例》就新加入了CDMO 模式及數位醫療等項目,完全契合國際生醫投資趨勢。而目前研議修正中的再生醫療三法,包括《再生醫療發展法》、《再生醫療製劑管理條例》以及《再生醫療施行管理條例》,未來將與《生技醫藥產業發展條例》構成3+1的完整法規生態系。

資料來源:

2022/3/7,KPMG《2022年醫療照護和生技投資前景展望》調查報告。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

北美智權報資深編輯

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|