半導體產業是台灣的經濟支柱,在這兩年表現也非常亮眼。不過,疫情帶來的消費硬體需求已經趨緩,還有愈來愈多國家投資建構半導體產能以及發展新製程技術。台灣的半導體業者,又該如何因應這一波產業變革?

從2020年開始的半導體缺貨潮,到了2022年還不見緩解,也把半導體產業的產值不斷向上推升。根據資策會市場情報研究所(MIC)估計,全球半導體產業的規模即使在2021年爆出25%以上的成長率,但預測2022年還是有10%以上的成長力道。「半導體產業的供需失衡現象,可能要到2023年才有辦法解決,」MIC資深產業分析師鄭凱安表示。

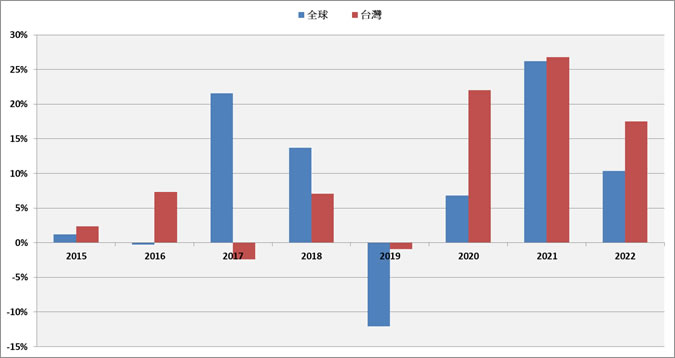

在這波半導體業高速成長裡,台灣可說是最大受益者。從2020年開始,台灣半導體業的產值已經連續兩年都維持25%以上的高成長,2022年的成長率預估也有15%以上(圖1),明顯優於全球。

圖1:2015~2022年全球及台灣半導體產業成長率變化(2022年為估計值)

資料來源:資策會MIC,2022年6月

2021年,IC設計首次成為兆元產業

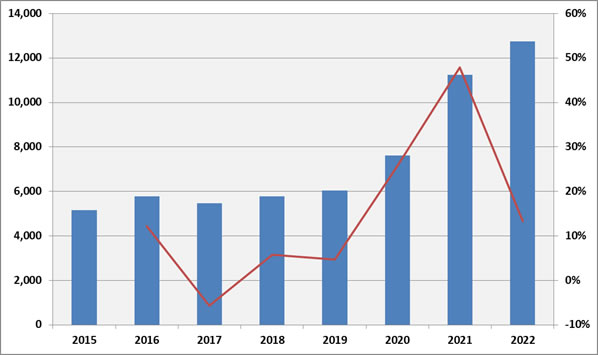

IC設計是過去兩年內台灣半導體產業的主要成長動力。受惠於疫情下消費市場對於資訊終端產品的超額需求,IC設計產業的營收在2020、2021年急速攀升,三年內幾乎翻倍成長,並在2021年成為台灣最新的兆元產業,預估2022年仍有13%左右的成長空間(圖2)。

然而,鄭凱安指出,由於終端需求成長趨緩,原物料價格居高不下等因素影響,未來IC設計產業發展仍有隱憂。事實上,台積電今年第一季法說會資料,就顯示來自智慧型手機和消費性電子的銷售量季變化,分別只有1%以及8%,遠遠趕不上高效能運算(HPC)和車用電子,代表消費端的資訊硬體產品需求,確實已趨於飽和。

圖1:2015~2022年台灣IC設計產業產值(左軸,億元台幣)與成長率(右軸)變化(2022年為估計值)

資料來源:資策會MIC,2022年6月

另一方面,由於半導體供需失調尚未獲得緩解,IC製造仍然能維持高速成長。MIC預估,進入2022年後,台灣IC製造業的營收有望突破2兆元,實現高達25%的成長率。其中,雖然消費性電子產品的需求趨緩,但高效運算等中高階製程的需求與出貨量都十分強勁,是支撐晶圓代工產業的主力。

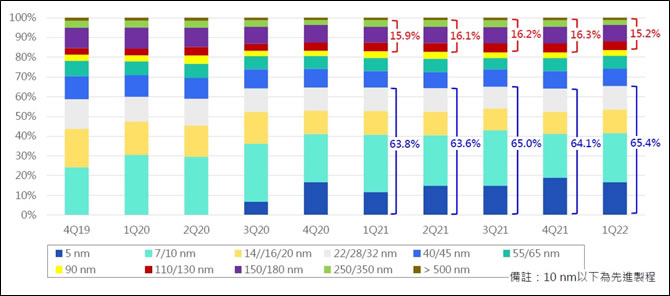

高階製程已經是台灣晶圓代工產業的主要營收來源。以龍頭台積電今年第一季的財報為例,5奈米與7奈米等先進製程合計的營收占比已經達到50%,而台灣整體在28奈米以下的高階製程,營收占比也在今年第一季超過了65%(圖3)。

圖3:台灣晶圓代工各技術節點製程營收比

資料來源:資策會MIC,2022年6月

業者比拚製程開發,各國瞄準在地產能

展望未來,製程技術仍將是半導體產業的重中之重。今年上、下半年,韓國三星(Samsung)與台積電分別推出3奈米製程,分搶高階製程大餅;而在3奈米之後,包括三星、台積電還有英特爾(Intel)在內,都計畫在2025年時正式量產2奈米製程。

換句話說,如果技術發展符合預期,3年後將是這三大半導體業者首次在技術上的正面對決,尤其是英特爾這一年多來積極進軍晶圓代工行業(可參考前文:結盟RISC-V陣營,英特爾進軍代工事業能否彎道超車?),倘若在先進製程上趕不過競爭對手,必然會動搖潛在客戶的信心。

另一方面,主要經濟大國也在這兩年內積極投入半導體製造業,尤其是過去以IDM(整合元件製造廠)模式為主的美、日、歐,現在都轉向發展晶圓代工業。以美國為例,鄭凱安估計,除了英特爾以外,台積電與三星都已經在美國本土建構5奈米製程的產能,預計在2023、2024年就能進入量產(表1)。若再加上英特爾建設中的2奈米、7奈米產能,3年後美國在晶圓代工上的地位將不容小覷。

表1:三大半導體業者在美國先進製程投資規劃

公司名稱 |

地點 |

製程技術 |

量產時間 |

投資金額(美元) |

台積電 |

亞利桑那州 |

5奈米 |

2024年 |

120億 |

英特爾 |

俄亥俄州 |

2奈米 |

2025年 |

200億 |

亞利桑那州 |

7奈米(Intel 3) |

2024年 |

200億 |

三星 |

德克薩斯州 |

5奈米 |

2023年 |

170億 |

資料來源:資策會MIC,2022年6月

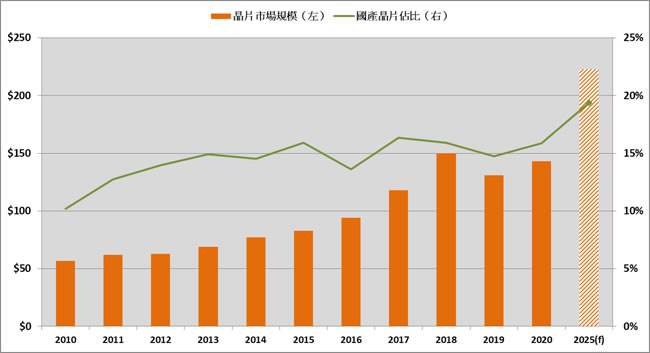

中國也正積極發展半導體事業。MIC引用IC Insights的預估,認為2025年時,中國的晶片市場規模將從現今的1430億美元成長至2230億美元,但國產晶片的佔比,最多從15.9%成長到19.4%,也就是仍然有超過8成的晶片需求,必須靠海外產能補足(圖4)。

圖4:中國大陸晶片市場規模及國產晶片佔比(單位:10億美元;2025年為預測值)

資料來源:資策會MIC,2022年6月

這對亟欲實現技術自主的中國來說,當然不是好消息。根據「中國製造2025」的政策規劃,2025年時的晶片自給率是70%這個幾乎無法達成的目標,但先不論目標能否達成,在2025年以前,中國勢必會傾全力打造自主的半導體供應鏈。

當先進製程競爭日趨激烈、產能分布也日趨區域化時,半導體製造業在未來也將有一番新風貌。現在晶圓代工的產能高度集中在台灣、韓國、日本,而在美國、歐洲都大力投入半導體製造後,全球的半導體產能將會急速成長,供不應求的狀況很可能轉變為供過於求。此外,半導體製造業在東亞地區已經有了完整的上下游體系,而在新產能區域化後,勢必得因應當地情況建構新體系,對於晶圓代工業者來說將是更大的挑戰。

所以,縱使台灣的IC製造在今年仍然有高度成長,但2023年以後的市場需求、技術進程還有產能分布都將大不相同,業者也只能步步為營了。

資料來源:

《35th MIC FORUM Spring韌力》線上研討會-區域競合下,半導體產業發展趨勢,資策會市場情報研究所(MIC),2022/06/15

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|