過去,中東歐地區在國際上並不顯眼,多數廠商對該地區的印象多為重工業發達。事實上,在脫離蘇聯統治後,中東歐地區經濟穩定發展,在製造業、軟體、雷射、生技等產業均表現不俗,在當前國際供應鏈遷移的趨勢下,中東歐逐漸成為產業焦點。

Pixabay.com

中東歐產業優勢源自蘇聯經濟體的重工業發展

東歐因曾經是蘇聯經濟體的一環,在重工業生產上扮演關鍵角色,因此在汽車、雷射等產業上相當興盛,在蘇聯解體後,東歐開始經濟改革,工業電子及電信設備的電子製造服務商在生產國防、醫療電子產品及高端消費電子產品、雲端儲存產品方面表現不俗,加上先進的IT解決方案,吸引許多電子製造大廠前往設點。由於重工業依舊發達,國際工具機業者也積極投入東歐市場,特別是打入航太及汽車材料的供應鏈。整體而言,對非歐洲國家,如中國、台灣、日本、韓國等等,東歐是海外企業進軍歐洲最重要的灘頭堡,不僅補足了地理遙遠問題,當地員工也具備高階工作技能與良好教育,在當前政經變局下已成為許多企業分散市場風險的地區之一。此外,中東歐國家政府也積極打造良好環境,例如擴大地方發電規模,現代化平衡電力輸送及儲存能力;或是推動更多國有企業上市,繼續推動國有企業去政治化,引入公共治理創新;以及提高農業競爭力,確保農場的生存能力及韌性,投入農業科技,引進現代化合作模式等。

以日前在台灣宣布成立駐台辦事處的立陶宛為例,經濟部數據顯示,2021年台立雙方貿易總額1.7億美元,年增率近24%,其中,台灣自立陶宛進口高達4,000多萬美元,而今年1~8月雙方貿易額也持續成長。此外,當前立陶宛政府積極鼓勵產業數位轉型,透過新創協助產業升級為策略之一,不但成立立陶宛戰略投資基金,提供新創企業充足資本,也積極發展銀髮經濟相關創業,協助國家人口轉型。同時該國也改善經商環境,以減緩疫情與俄烏戰爭帶來的負面影響,對於許多想要打進歐盟市場的台灣企業而言,這無疑是一個良好的前進機會。

中東歐新創事業蓬勃發展,獨角獸已不稀奇

除了重工業以外,中東歐國家的新創生態是容易被忽略的一環,以波羅的海國家(愛沙尼亞、拉脫維亞、立陶宛)而言,該地區新創估值從2016年的120億歐元,到2021年時已成長至460億歐元,成長率達390%;而創投投資金額也持續成長,2020年該地區投資金額為5億歐元,2021年成長至17億歐元,雖然金額不高,但由於拉脫維亞、愛沙尼亞、立陶宛等國家政府積極鼓勵創新創業政策,加速器、創投、創業人才紛紛出現,最佳印證為獨角獸的出現。自2016年 ~ 2021年,波羅的海地區每年皆有獨角獸產生,2021年在資金挹注下更出現14家,獨角獸估值達46億歐元,目前最被看好、有望成為獨角獸的兩家新創為citybee與transfergo。

在新創類別分佈上,以面對消費端的金融科技、交通、App軟體為主力,而這些新創也吸引國際投資人進入,其中以美系創投/企業創投為主,包含Intel Capital、Accel、Insight Partners等,搭配當地創投公司如Practica Capital、Open Circle Capital、Iron Wolf Capital、70Ventures、LITBAN等,維持相當的新創投資能力。過去五年,美國與中國幾乎主導新創生態發展,歐洲國家在新創的步伐較慢,但在當前資金流移轉,與中東歐具備如雷射、先進材料等深科技(Deep Tech)優勢下,開始吸引創投資金流入。

軟體人才豐沛,成為科技業者佈局當地之優勢

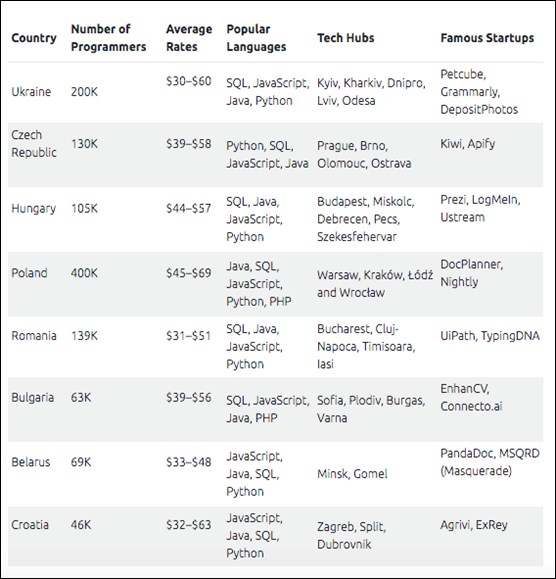

提及軟體人才主要地區,通常首先想到會是美國、中國、印度等國家,然而,東歐也是不可忽視的地區。根據Software Development Report統計,整個東歐約有擁有超過 570 萬名軟體人才,且以斯洛伐克、波蘭、匈牙利、烏克蘭、捷克、羅馬尼亞為主。像是烏克蘭就有 200,000 名 IT 專業人員、波蘭 IT 市場的成長速度是印度的300%,因同時具有 160,000 名軟體開發工程師。東歐的科技教育體系是該地區軟體人才蓬勃成長的原因,烏克蘭的National Technical University of Ukraine、波蘭的AGH University of Science and Technology與華沙理工大學 (Warsaw University of Technology),這些頂尖大學每年培養約1300~2200名軟體人才,除了程式能力外,人才的英文能力也相當佳,吸引如IBM、Meta、Google、Apple等國際科技業者進駐招聘,加上合理的招募成本,如烏克蘭每位軟體人才年平均薪資為 30,000 美元,匈牙利則為 20,000 美元,在軟體人才稀缺年代,越來越多國際企業開始將目光投入東歐地區。

除了大型科技業外,未來汽車產業因發展電動車、製造業投入智慧製造需要大量軟體人才,加上疫情影響遠距工作浪潮興起與IT外包需求,未來預計東歐的軟體人才爭奪戰將更為激烈,西門子、ABB等先進製造業者已開始延攬當地人才。至於企業應如何獲取這些人才?相較於傳統的人力銀行,中東歐軟體人才偏好在三種地方出沒:(1)自由接案平台如Upwork、Toptal、Arc.dev、MoonLightWork、Gun.io;(2)社群平台如LinkedIn、Facebook、Twitter,或是開發者社群GitHub、StackOverflow、Meetup.com;(3)遠端工作招募平台如Reintech、YouTeam、Working Nomads、RemoteHub、DistantJob。而東歐當地政府也對於外來企業前來招募保持正向態度,甚至將之視為國際數位競爭力的指標,而非以「人才外流」態度看待,大幅降低國外企業徵才阻力。

表1. 東歐主要國家軟體人才現況整理

電子業與創投資金並行,從產業供應鏈升級作為起點

民主與專制持續對抗下,重塑的不僅是產品服務流向,甚至影響未來技術發展與供應鏈格局。從美國一連串的晶片法案、友岸供應鏈、AI晶片禁令,到審核對中國科技投資的措施就能了解,那些過去大啖全球紅利的時代已逐漸走入歷史,選邊站是不得不的作為。全球也形成民主產業鏈與極權產業鏈,或許雙方還是有不少交集之處,但在各國政府「一隻看得見的手」干預下可能巨幅減少,而越來越多的關鍵戰略產業緊接出現,從半導體、電動車、人工智慧、電池、量子電腦、資安都是兩種產業鏈未來激烈交鋒之處,這種由立場推動的連鎖反應正在把全球一分為二,當瑞士加入制裁俄羅斯,與台灣無關的中東歐開始關注亞洲局勢時,正是產業重塑的開始。

台商在東歐

近年台灣與歐洲關係全面深化,台灣與立陶宛、斯洛伐克及捷克等中東歐國家共享自由、民主及人權價值,各領域交流合作日趨密切,為進一步強化雙邊經貿投資合作關係,由國發會主導、輸出入銀行執行的中東歐融資基金提供雙方合作機會。此外,為促進台灣企業在供應鏈與新創生態上有更深入合作,由台杉投資成立的中東歐投資基金針對有意赴立陶宛、斯洛伐克、捷克等中東歐國家,投資、合資、技術合作或建立供應鏈結的業者進行協助,佈局半導體、光學雷射、生技醫療、航太衛星、電動車、金融科技、智慧製造、人工智慧、智慧城市等產業,加上具工業基礎深厚、工資與土地成本低、歐盟會員國身分三大優勢,而鄰近歐盟市場的地理位置優勢也是吸引業者前往投資的考量因素。此外,無論是我國製造業者或是新創公司都能在東歐挖掘當地軟體人才,特別對製造業而言,在當地投入智慧製造可能立即面臨軟體人才短缺的挑戰,善用與當地學研機構合作優勢獲取軟體人才,也是一種可行方法。

【本文僅反映專家作者意見,不代表本報立場。】

作者: 蘇翰揚

學歷: 國立中正大學企研所

經歷: 產業分析師

專長: 產業分析與市場研究

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.