自2015年美國前總統歐巴馬宣布精準醫療倡議開始,全球掀起一波精準熱潮,各國生技藥廠亦紛紛投入相關產品的研發,期待能在此浪潮中搶得先機。根據資誠PwC發布的《2022精準治療之發展現況與趨勢》報告,全球精準治療產業每年複合年成長約10%,產值將在2025年達到3,814億美元。在精準治療產業三大產業中,又以精準療法的市場規模占比超過八成,並帶動精準診斷產業及周邊服務產業。

數位科技帶動精準治療產業創新發展

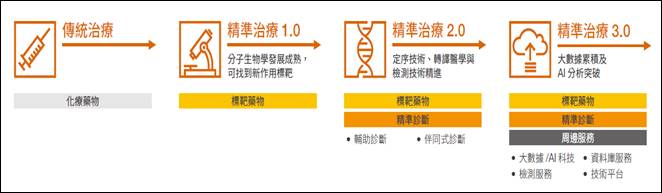

早期的精準治療,是透過生物醫學檢測找出最適合的治療方法,以達到治療效果最大化;然而,近年來隨著大數據分析、數位科技等技術突破,帶動精準治療產業的演變,2017年以後,美國、歐盟、日本及中國等國家陸續公布多項醫療用大數據、真實世界證據應用於藥物開發法規及指引,藉由法規推動及帶領,生醫企業陸續將精準治療導入醫療及藥物開發產業,現今全球精準治療產業包括精準療法 精準診斷 周邊服務產業

在精準治療產業三大領域中,最主要的是精準療法產業 ,其中包括標靶藥物、細胞與基因療法、核酸藥物及數位療法產業;精準診斷產業 包括伴同式診斷及輔助診斷,周邊服務產業 則包括基因檢測服務、資料庫服務及AI 藥物篩選/設計/開發服務。

表一、精準治療產業三大價值鏈

精準診斷

依產業範疇區分為產品/系統,涵蓋伴同式診斷、輔助診斷。伴同式診斷為針對特定藥物「投藥前」的診斷,藉以判斷患者是否適用該藥物;輔助診斷為提供醫師額外的資訊,以作為後續治療方針之參考。

精準療法

產業範疇為針對特定治療標的之靶向藥物,如標靶藥物、細胞/基因、核酸藥物和數位療法等。

周邊服務

產業範疇為透過基因體學、大數據分析或數位科技等資訊科技達到精準治療之服務平台,如基因檢測、資料庫服務、藥物篩選/設計/開發。

資料來源:財團法人生物技術開發中心DCB產業資訊組(2021.12)

近年來因醫療相關大數據累積及AI分析進步,醫療模式從傳統治療模式逐漸朝向精準治療發展,在分子生物學發展及定序技術、轉譯醫學與檢測技術精進後,精準治療從過去的標靶藥物開發,逐步邁向治療前先彙整患者的「伴同式診斷」做為標靶藥物選擇的依據,結合資料庫數據比對多人、多基因資料,找尋致病關聯性,以降低藥物抗藥性等不良反應與減少無效的處方和治療,賦予患者更有效及安全的治療選擇。

圖一、精準治療產業發展演進

根據財團法人生物技術開發中心(DCB)產業資訊組估算,2020年全球精準治療產業市場為2,275.6億美元,較2017年成長730.9億美元,2017~2019年複合年成長率為10.2%,預估2025年產值將達3,813.6億美元,2020~2025年CAGR為10.9%。精準療法產業 精準診斷產業 周邊服務產業

圖二、2017年、2020年及2025年全球精準治療產業市場規模

全球精準療法產業企業發展現況

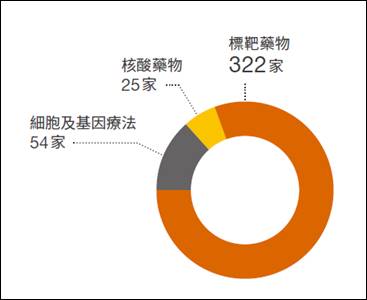

截至2021年12月,全球共有401家擁有已上市或處於臨床研發階段精準療法產品的企業,其中又以標靶藥物布局最久,全球已有322家企業投入標靶藥物相關產品開發。近年隨著細胞及基因療法、核酸藥物等新興療法趨近成熟,全球企業逐漸將觸角擴展至新興藥品領域,共有54家企業投入細胞及基因療法的開發,並有25家企業布局核酸藥物開發(詳見圖三)。

圖三、全球產品處於已上市及臨床研發階段之精準療法企業

受到法規支持度、技術成熟度、新產品接受度等因素影響,亞洲、北美洲及歐洲衍生出較多精準治療企業,分別有156家、134家及76家相關企業。

由於多數企業具有多年標靶藥物開發經驗,故標靶藥物仍為全球企業最主要的布局領域,各區域皆有近八成企業布局在標靶藥物開發。現階段全球各大藥廠多已投入標靶藥物開發,主要企業包括瑞士羅氏(Roche)旗下的生技大廠基因泰克(Genentech)、諾華製藥(Novartis),美國的艾伯維(AbbVie)及安進(Amgen)等生化藥廠。

在新興療法部分,北美洲國家在新技術發展及接受度皆領先全球,共有28家企業布局新興療法開發,其中細胞及基因療法、以及核酸藥物的公司各佔一半。在亞洲部分,由於法規支持和技術創新研發,日本為全球細胞療法先行者之一,亞洲國家也順應此波趨勢發展,共有32家企業布局細胞及基因療法,但亞洲布局核酸藥物開發的企業仍少,未來成長空間大。

另一方面,無論是開發精準療法或是精準診斷,皆需以大量結構化的數據做為依據,透過AI分析技術快速找到生物標記及醫學影響與疾病之關係,加速療法或診斷產品之開發。然而,資料庫建置與維護,以及導入AI分析技術都需要耗費龐大的人力及資金,大部分公司難以應付,因此衍生委託服務需求,周邊服務企業也隨之出現,包括資料庫服務公司、基因檢測服務公司,及AI藥物篩選/設計/開發服務公司,知名企業像是美國再生元製藥(Regeneron)、Tempus、illumina、奎斯特診斷公司(Quest Diagnostics n)、英科智能(Insilico Medicine)、Flatiron Health及Adaptive Biotech等。

2025年台灣精準治療市場規模將達536.9億元

台灣整體藥物市場多年維持穩定成長,雖然受到健保署管控藥價的影響,但隨著多項高價標靶新藥納入健保,及細胞治療、基因治療等高價新興療法持續進入自費市場,使得2017~2020年台灣整體藥物市場複合年成長率達7.3%,帶動了台灣在精準療法的市場表現。

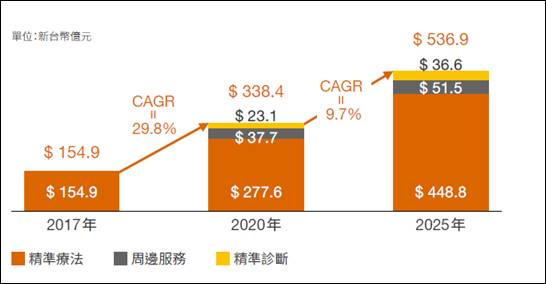

根據DCB產業資訊組估算,2020年台灣整體精準治療市場規模為新台幣338.4億元,2017~2020年CAGR高達29.8%,預估到2025年市場規模將達536.9億元,2020~2025年CAGR為9.7%。其中,2020年台灣精準療法市場約新台幣277.6億元,約占台灣整體藥物市場13.1%,預估至2025年,台灣精準療法市場將達448.8億元,2020~2025年CAGR為10.1%,在台灣整體藥物市場占比將提升至16.3%。隨著檢測診斷及大數據分析普及,2020年台灣精準治療周邊服務市場規模推估為37.7億元,精準診斷市場則為23.1億元;預估到2025年,市場規模將分別達51.5億元與36.6億元(圖四)。

圖四、2017年、2020年及2025年台灣精準治療市場預測[1]

資誠生醫產業共同主持會計師周筱姿指出,新冠疫情加速醫療端導入AI、大數據進行應用,依據資誠全球聯盟組織(PwC Global)的Strategy&發布的《2030未來醫療》(Driving The Future of Health)報告,未來醫療支出的結構重心,將從疾病治療延伸至疾病前的預防保健和治療後的照護。而在精準診斷、數位健康與預防保健三大領域的醫療支出占比,預估將從2018年的7%,成長到2030年的23%,顯示未來精準診斷、數位健康與預防保健將大幅成長,而傳統醫院服務和醫材藥品支出成長率,則會逐漸趨緩。

資料來源:

2022/11,《2022 PwC 精準治療之發展現況與趨勢 》。

2022/11,《Driving The Future of Health 》。

精準療法市場規模為在台灣上市之精準藥物及療法之銷售額;精準診斷及周邊服務市場規模為根據企業回卷之營業額與上市櫃公司年報值加總估算。

作者: 吳碧娥

現任: 北美智權報主編

學歷: 政治大學新聞研究所

經歷: 北美智權報資深編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.