KPMG安侯建業日前發布《2023 全球半導體產業大調查》,受到全球半導體市場面臨人才短缺、地緣政治風險、利率上升等不利影響,2023年半導體產業信心指數降到近五年來最低,但因車用晶片需求大幅增長,即使存在供應鏈、人才和政治經濟方面的各種挑戰,受訪企業仍樂觀看待2023年全球半導體產業發展前景。

今年是KPMG第18年發布《全球半導體產業大調查》(以下簡稱調查),由KPMG全球總部和全球半導體聯盟(Global Semiconductor Alliance,GSA)於2022年第四季共同完成調查作業,訪問全球151位半導體產業高階主管對半導體產業未來的展望,受訪者分別有38%來自美國、26%來自亞太地區、35%來自歐洲及其他國家。

調查預估,2023年半導體產業營收將成長

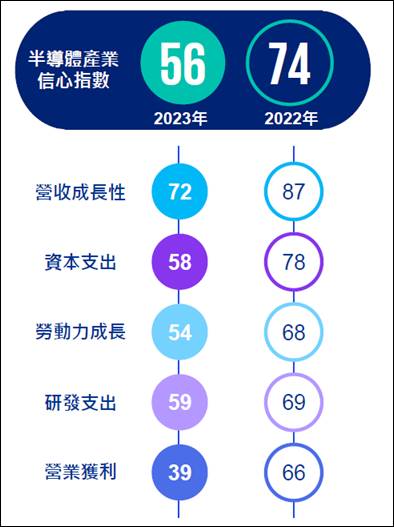

在市場與經濟環境受到通貨膨脹、利率上升等負面影響之下,全球半導體產業環境出現挑戰。根據調查結果,2023年半導體產業信心指數為56分,相較2022年的歷史高點74,今年為近五年來最低(詳見圖一)。儘管如此,半導體產業的長期生存能力依舊強勁,有超過八成(81%)的半導體產業高階主管預估,其公司在未來一年營收將會成長,並且有23%的受訪者預期營收漲幅將超過20%。另外,有近三分之二的半導體領導者(64%)預計半導體行業的收入將增加而非緊縮,這對2023年而言是一個積極的指標。

圖一、2022 與2023半導體產業信心指數指標比較

值得注意的是,認為半導體產業營運盈利能力將增加(44%)與減少(43%)之間的分歧相當大,表明半導體產業收入成長並未全部轉嫁到利潤上,主要是因為供應鏈中的通貨膨脹正在被晶片製造商吸收,而不是全部轉嫁給客戶。

在財務預期方面,全球通脹和利率上升是一個大問題,多數企業計畫在2023年增加資本支出、人才培育和技術研發。62%的半導體領導者表示在設備和軟體上的資本支出將比去年增加,只有15%計劃削減資本支出;另有四分之三的半導體企業表示研發支出將會增加,且有超過七成(71%)表示,為了因應美國、歐盟和中國為增加晶片產量所做的戰略承諾,預計公司的全球員工團隊將會擴大,將在不同國家設廠和聘僱專業員工以提高產能。

美國總統拜登在2022年8月啟動規模達2800億美元的《晶片與科學法案》(Chips and Science Act,CHIPS Act),用於加強國內半導體製造、設計和研究。隨著美國政府擴大對技術產品的貿易限制,勢必影響中國半導體公司製造和最終產品進口先進晶片的能力。在區域層面,亞太地區的供應鏈必須更加靈活,並適應地緣政治變化和其他干擾,而超過一半(55%)的受訪者認為,俄烏戰爭的長期影響是半導體企業面臨的重大地緣政治問題。

在營運預期方面,經濟不確定性間接影響終端產品需求疲軟,市場正在朝向供需均衡重新調整,52%的受訪者認為晶片供應短缺將在2023年中期就可得到緩解;24%則認為已經存在庫存過剩、晶片供應短缺已經結束;46%將在未來12個月內增加供應鏈的地域多樣性。

圖二、2023半導體產業營運預期

汽車行業首次被認為是推動半導體產業營收成長幅度最高的產業

隨著全球主要國家陸續宣布電動車政策,各國預計在2025到2040年間禁售燃油車,發展電動車關鍵系統少不了高功率半導體,汽車行業首度被視為今年推動半導體產業營收成長幅度最高的產業,半導體行業的成長越來越依賴於新車的電氣化和自動駕駛功能。

根據KPMG《車用半導體—加速進入MaaS的新時代》調查中指出,2030年代中期汽車半導體收入將達到每年2000 億美元、2024年車用半導體收入將超過2,500億美元[1] 。過去一直被認為推動半導體產業最大應用的無線通訊,今年跌至第二順位,第三到第五名依序為物聯網(IOT)、雲端運算及人工智慧(AI)。此外,過去在推動半導體產業成長排名處於後段的元宇宙產業,但隨著元宇宙的技術不斷發展,也被產業領導人視為值得持續關注的行業。

KPMG科技、媒體與電信產業協同主持會計師鄭安志觀察,2022年受庫存調整、中國嚴格防疫封控及中美貿易衝突、通膨等影響,去年第四季到今年上半年半導體產品極有可能呈現出貨放緩趨勢,等待庫存去化後,預計下半年出貨將恢復。雖然需求逐漸修正,但半導體應用類別越來越廣泛,未來的車用、手機、工業、無線通訊、人工智慧、5G基礎設施及能源市場需求,仍使半導體需求保持成長動能。

人才短缺成為半導體產業未來發展最大挑戰

調查指出,將近一半(46%)的受訪者非常擔憂「人才與勞動力短缺」問題,其次,「全球通貨膨脹和監管法規政策風險」及「地緣政治與半導體國有化」併列為第二大的產業挑戰。全球主要大國紛紛立法將晶片製造引進國內,而不是依賴國外供應鏈,除了美國的《晶片法案》之外,《中國製造2025》(Made in China 2025)和擬議中的《歐洲晶片法案》(European Chips Act),都包含了政府資金和對人才發展的支持,同時影響全球供應鏈、人才資源和政府補貼,成為全球半導體產業高階主管最關心的問題。

由於各國均致力於供應鏈在地化以提高國內產能,國際間「人才資源」的戰爭逐漸加劇,67%的受訪者將人才風險視為半導體產業未來三年首要的發展策略,利用大數據進行勞動力進階分析,是將來企業人才發展的重要策略。鄭安志也指出,為了因應地緣政治變化和即時回應各項危機,半導體企業應優先考量提高供應鏈的彈性與靈活度,此外,建立雲端供應鏈平台能夠有效掌握「點至點」的運作,建議企業朝向數位化轉型,為半導體產業發展的下一步做好準備。

資料來源:

《2023全球半導體產業大調查 》,KPMG,2023/3/14。

作者: 吳碧娥

現任: 北美智權報主編

學歷: 政治大學新聞研究所

經歷: 北美智權報資深編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.