| 最近包括台灣在內,全球景氣都普遍陷入低迷,除了歐洲經濟受到希債危機拖累外,中國大陸也因股災影響,下半年經濟成長並不樂觀,全年經濟成長率要保7也是岌岌可危。而台灣受到國際市場景氣的影響,出口嚴重衰退,下半年經濟成長也不被看好,部分廠商甚至採取了無薪假及裁員的手段,來渡過經濟的寒冬。然而,中國大陸雖然整體經濟成長不理想,但近2年隨著大陸《國家集成電路産業發展推進綱要》及《中國製造2025》等重大政策措施不斷落實的雙重帶動下,大陸的積體電路産業仍有相當強勁的成長力道。預計大陸積體電路市場規模於2015年會繼續成長12.3%,達到11,670億人民幣;而積體電路産業產值則會成長約20%,達到3,700億人民幣。相對強勁的產業成長率及龐大的市場胃納量,在全球景氣普遍低迷,而且會延續一段長時期的情況下,台灣廠商到大陸投資好像已經成了必要之惡。 |

北美智權報前期文章《狼來啦?從整併風看兩岸半導體廠商之競合》中,曾經丟出「台灣業者在這一波大陸推動半導體產業發展的浪潮中,究竟是要參與還是缺席」的議題?在深入探討之前,我們先來看一些數據。在9月初剛結束的SEMICON Taiwan 2015海峽兩岸合作討論會中,上海市集成電路行業協會高級顧問王龍興以《近年來大陸集成電路產業發展狀況及兩岸合作的新機遇》為題,分享了大陸積體電路產業的最新發展狀況。

上海市集成電路行業協會高級顧問王龍興

攝影:唐銘偉╱北美智權報 編輯部

圖1是2011年至2017年這幾年間大陸積體電路(IC)市場需求規模及發展預測,可以發現自2011年起,大陸積體電路市場需求持續成長,到2014年底已超過10,000億元(人民幣,下同),而今年更預估可達11,672億元。此外,也預估未來幾年市場需求的成長會更迅速,自2014年起,預估每年的成長率都會超過10%,到了2017年,預估大陸IC市場需求會接近15,000億元。

圖 1. 2011年~2017年大陸積體電路市場需求規模及發展預測

數據來源:中國半導體行業協會(CSIA),2015年5月,單位:億元人民幣

圖2是2011年至2017年這幾年間,大陸IC產業的銷售規模及未來發展預測,這裡的IC產業包括了IC設計、晶圓製造、IC封裝及測試等整體產業項目。圖2顯示,從2011年至2014年,大陸IC產業的銷售規模年年攀升,預估到2015年底,即可達3,567億元,王龍興指出,這剛好達成了「十二五」的目標 (即2015年達到3,500億銷售規模)。此外,在市場需求持續增溫的情況下,預估銷售規模在接下來幾年也會有驚人成長,每年成長率都會接近20%。

圖2. 2011年~2017年大陸積體電路産業銷售規模及發展預測

數據來源:中國半導體行業協會(CSIA),2015年5月,單位:億元人民幣

接下來,圖3是自2011年至2017年,大陸積體電路産品的進出口狀况。從圖中可以明顯看出,大陸IC產品的進口量自2011年起迅速攀升,到了2013年達到高峰,進口金額高達2,313億美元,隨後雖輕微回落,但每年進口金額仍維持在2,000億美元以上,像2015年的進口金額便預估可達2,100億美元。但另一方面,出口金額卻遠遠落後於進口金額,即便是在2013年高峰時期,出口金額仍不到900億美元,出現嚴重的貿易逆差。這主要是由於大陸市場對IC產品需求量大,卻自製能力不足之故,而這也是為什麼大陸政府積極推動本土半導體產業發展的主因。

圖3. 2011年~2017年大陸積體電路産品進出口狀况

數據來源:中國半導體行業協會(CSIA),2015年5月,單位:億美元

2014:大陸IC產業的關鍵年

大陸國民經濟在2014年進入了「新常態」發展時期,大陸政府進一步貫徹創新驅動發展戰略,積極培育資訊消費,發展智慧製造,及促進資訊化與工業化的深度融合。在節能環保、新興資訊產業、生物產業、新能源、新能源汽車、高階裝備製造業和新材料等新興戰略性產業進一步發展的情況下,也帶動了積體電路內需市場的快速增長。

與此同時,大陸國務院於2014年6月發佈了《國家積體電路產業發展推進綱要》,官方成立了專項產業基金,顯示了大陸政府推動積體電路產業快速發展的決心,也激起了各級地方政府和積體電路業界的發展動力。

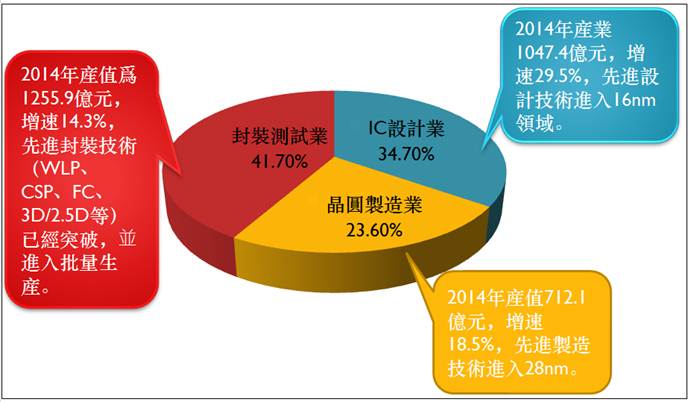

大陸的IC產業於2014年在各個領域都快速的成長,如圖4所示,IC設計業於2014年年產值達1,047.4億人民幣,與2013年相比,成長了29.5%;晶圓製造業年產值達712.1億人民幣,與2013年相比成長了18.5%;封裝測試業年產值達1,255.9億人民幣,與2013年相比成長了14.5%。從以上數據可以看出,雖然大陸IC產業在不同領域都有明顯成長,但晶圓製造業的產值卻是明顯不如,IC設計及封裝測試業,而王龍興也承認這是大陸IC產業中比較弱的一環,也難怪大陸方面積極爭取台積電到當地蓋12吋晶圓廠。

圖4. 從2014年起大陸積體電路産業各領域均呈現加速成長態勢

圖片來源:王龍興簡報資料

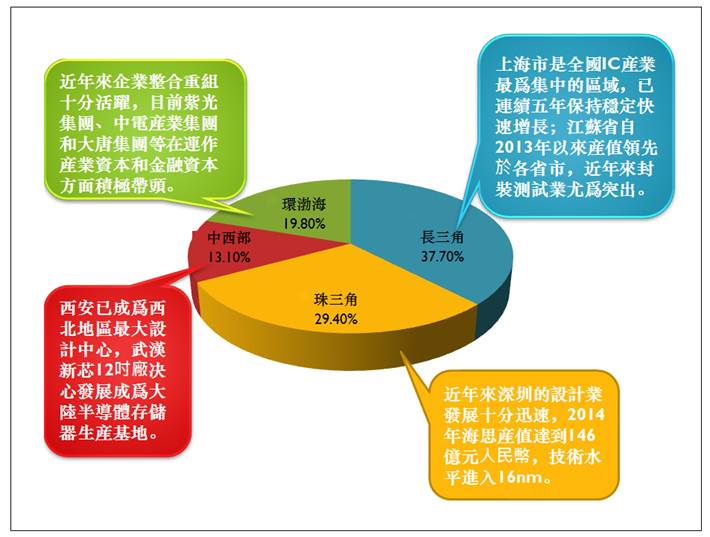

長三角地區發展領先

圖5是大陸IC產業主要的地域分佈,其中長三角占整體產值37.7%領先,以上海及江蘇兩地為代表。緊隨其後的是珠三角地區的29.4%,而在這個地區貢獻最多的就是IC設計領域,像深圳海思半導體的產值在2014年便達到146億元人民幣。此外,中西部地區因武漢地區有新芯12吋晶圓廠的帶動,也有13.1%產值的貢獻。

圖5. 大陸各地積體電路産業熱潮一浪高過一浪

圖片來源:王龍興簡報資料

對大陸積體電路產業2015年預測

雖然GDP的成長不如預期,但大陸的內需市場在2015年繼續保持旺盛,而且在《國家積體電路產業發展推進綱要》及《中國製造2025》等重大政策措施不斷落實的雙重帶動下,大陸積體電路產業在2015年繼續保持快速成長。王龍興預計2015年大陸積體電路市場規模將繼續成長12.3%,達到11,670億人民幣規模。而積體電路產業則會繼續成長20%左右,達到3,700億人民幣,順利完成「十二五」之規劃目標。

至於在技術層面方面,王龍興表示大陸IC設計業於2015年將開發更多新產品,20nm/16nm的產品將相繼面市。在晶圓製造方面,在2015年隨著新建12吋晶圓生產線達產、投產和擴產,像上海華力微電子、中芯國際(北京)二期、武漢新芯、廈門聯芯等,晶圓製造業規模會繼續快速擴大,除實現28nm的大量生產外,也展開了對20nm/14nm的技術研發。

在封裝測試業方面,大陸本土企業也繼續向先進封裝技術邁進,而許多新型的封裝形式和先進測試技術也逐步成為封裝測試業的主流。與此同時,大陸的半導體專用設備和材料業也有更多的自主研發設備和材料繼續進入大量生產線應用或出口。

海峽兩岸IC產業合作現況

其實,台灣的積體電路業者早已在大陸市場投資,王龍興整理出比較具體的成果如下:

- 台積電(中國)有限公司:這是2003年8月台積電落戶於上海松江工業園區的8吋晶圓廠。近年發展非常快速,台積電現有的8吋生產線月產能已增至12萬片,2014年營業收入達39.32億人民幣,年成長率11.4%,利潤總額達13.4億人民幣,獲利增長率為24.7%。

- 和艦科技(蘇州)有限公司:這是較早落戶於蘇州工業園區的8吋晶圓廠,至今月產能已擴大至6.5萬片,2014年營業收入已超過16.2億人民幣。

- 此外,還有一批台灣IC設計業者和封裝測試業者,表現亮麗,成為大陸積體電路產業的主要廠商。

在2015年,兩岸IC業間合作更為頻繁,包括

- 台積電(TSMC)於近期獲准在大陸以獨資方式設立晶圓廠,王龍興希望台積電繼其8吋晶圓廠後, 12吋晶圓廠能繼續落腳上海松江園區,以28奈米起步,投入當地晶圓生產。。

- 聯電(UMC)於2014年宣佈,參股建設廈門12吋晶圓生產線,計畫從2015年投資13.5億美元,參股21.8%,從55-40奈米製程技術切入,月投片能力達預估達5萬片。

- 2015年年6月,合肥市政府與力晶半導體共同簽署合作協定,共同建設12吋晶圓生產線,初步鎖定月產能為4萬片,主要用於LCD驅動等消費類IC晶片。

- 2015年6月,聯發科技(MTK)與大陸工信部電信研究院共同簽訂寬頻網路關鍵技術框架協定,共同向「寬頻中國」和「一帶一路」的商機進軍。同時聯發科技亦參與了上海百億規模積體電路產業基金,積極投入大陸的積體電路產業發展。

必要之惡勢在必行 如何趨吉避凶?

前不久資策會MIC曾預估2015年全球半導體市場規模僅較2014年成長3.8%,達3,488億美元,如以9月23日線上匯率換算,約合22,237億人民幣。前文提到,預估大陸IC產業到2015年底產值可達3,567億人民幣,年成長率達20.2%。很明顯的,大陸IC產業的成長明顯優於全球半導體市場許多,整體產值已占全球產值超過15%。

半導體是群聚性很高的產業,從材料、設計、製造、到封裝測試,環環相扣,業者都會自然聚集在同一區域,有助於成本降低及效率提升;此外,貼近下游客戶 (系統業者) 也是很重要的一環,因為不管是在產品 (IC)設計之初、或是到投片生產及封裝測試,在每個階段都必須與客戶充分溝通,才能確保產出的產品能讓客戶滿意;就算中途要更改設計也能比較有效率,出貨時也可節省關稅及運輸成本。

從以上資料觀察,大陸積體電路的生態圈已接近完備,儘管台灣封測業者尚未投入,但外資在這一部份投入者眾,包括松下半導體、瑞薩半導體、英飛淩、三星電子、飛思卡爾、英特爾及德州儀器等等,因此即便台灣業者缺席,對整體大陸IC產業發展也沒有很大影響。

由各種形勢觀之,台灣半導體業者在大陸投資已成了「必要之惡」,不管是因為迫於形勢還是因為「高瞻遠矚」,台灣不少業者早已在大陸大舉投資,隨之而來當然會造成台灣的資金與人才的流失,而這也是台灣政府最不樂見的。但換個角度想,台灣半導體業者如果緊守本土,競爭力也會越來越弱,而人才流失也是早晚的事,所以與其放任人才被對手用高薪挖走,不如提升本身的戰鬥力,台灣市場太小,廠商走出去拓展市場是無可避免的,就算不到中國大陸也是會到其他地方發展。靠近市場是降低成本最好的方法,市場在那裡就往那裡跑是很合理的。

無可否認,大陸市場仍有許多不確定的因素,像人治色彩濃厚、智財權觀念也相對不足,因此本著「雞蛋不能放在同一個籃子」的原則,大陸投資不能太激進,風險一定要分散。另一方面,除了高階科技、前端研發要根留台灣外,其他重要的技術也必須做好在地的智財權的保護,因為專利是屬地主義,所以不要以為申請了美國或歐洲專利就一勞永逸,要進到大陸市場,中國專利的保護不可或缺。此外,由於IC產業有不少是牽涉到製程,比較難以複製,所以如果是高階及複雜的製程技術,便不應該申請專利,因為一旦申請專利,技術在充分公開後,反而容易被拷貝,這時候反而應該用營業秘密來保護。

| 作者: |

李淑蓮 |

| 現任: |

北美智權報主編 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|