本刊在前文(讓子彈飛一會兒:著作權、專利融資在中國能熱燒多久? )中,曾經探討過大陸智財權融資的發展狀況,以及可能衍生的種種問題。今年上半年上映的《葉問3》,果然就出現了票房造假、引起有關當局介入的事件,顯示在龐大的市場利益背後,完善、嚴謹的評等、擔保規範以及運作成熟的市場機制,才能確保IP證券化的順利運作。

兩岸文創產業交流,在大陸資金及市場的磁吸效應下,格外引人關注。大陸影視業界利用金融創新挖掘文創IP價值,顯得頗具活力,甚至在「票房證券化」這類型的結構金融產品方面,也摸索出了一條路來。然而聽來如此高端的IP金融創新,最近卻被《葉問3》票房造假事件搞得風風雨雨。先是有關當局嚴格查處,後又訂立規範整治,台灣的財經媒體也投以關注。此刻在大陸,看熱鬧的、憂心的、覬覦利益的、關心文化的各方人馬,激烈地討論著華人電影產業的發展、文創金融的未來。

然而一個簡單的問題卻還沒認真回答:票房證券化,為什麼能玩出這麼大的事兒來?

電影票房證券化,在美國已經行之有年

《葉問3》票房事件發生後,大陸媒體們做出了如下報導:

《葉問3》的發行方提前向製片方支付本金和預期收益,然後通過票房證券化,以未來票房收益為擔保,推出總價2億元人民幣的理財產品,向散戶發起融資。

快鹿集團在蘇寧金融平臺(經營P2P,即Peer to Peer的融資撮合平臺)上發起《葉問3》群眾募資,款項從1,000元到50,000元人民幣;投資回報包括認購本金、預期年息8%的增值收益、和參考電影票房所決定的浮動收益,最高收益預期可達年息11%。

快鹿集團的合作夥伴「當天財富」(一家金融公司),推出產品規模2億元人民幣的理財產品,預期年息為10%。並且在票房突破8億元人民幣時,還支付額外的年息,根據票房從1%遞增到最高6%。

快鹿集團旗所屬的上海A股上市公司神開股份、和另一家港股上市公司十方控股,認購了《葉問3》票房理財產品。在《葉問3》上映前,大陸票房收益權的55%,已經以1.1億元人民幣賣給了香港十方控股。

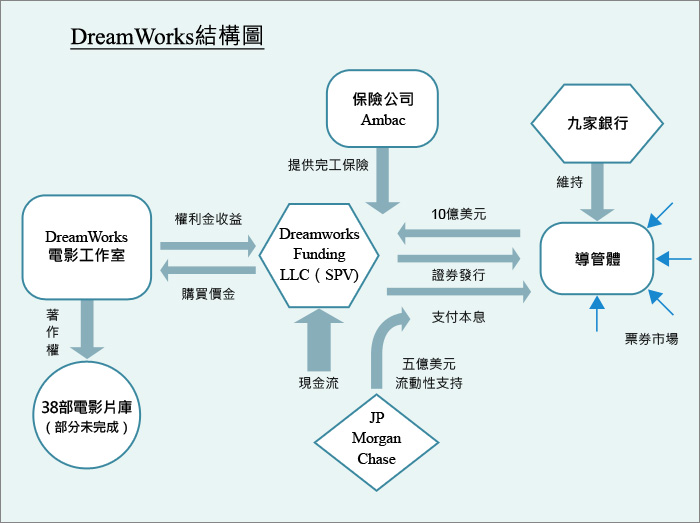

如果僅從以上媒體零散的資訊去拼湊《葉問3》票房證券化的交易全貌,恐怕會一頭霧水。其實,票房證券化在國外行之有年,早在20年前就已經成熟運作。2002年美國夢工廠(DreamWorks)票房證券化就是一個典型的案例,透過下面的一張圖,我們就能掌握整個交易的來龍去脈。

圖1:夢工廠票房證券化交易架構圖

交易背景

早在1997年,夢工廠就用14部電影作為基礎資產,發行證券進行籌資;2000年,又在資產組合中加入24部製作中的電影,發行了總額約5.56億美元的證券。繼1997年和2000年兩次發行之後,再度於2002年進行了第3次證券發行,共募集資金10億美元,用於動畫片和電影製作。

被證券化資產

在2002年夢工廠的票房證券化中,已發行電影以及拍攝中電影的未來權利金收益(即票房收入)從夢工廠被分離出來,納入資產組合中。但還沒發行的電影,在將來發行時,必須上映滿8周且符合一定條件,才能加入資產組合。

交易構架規定了三年的循環期,期間夢工廠可以增加新的電影;換言之,在循環期中,被證券化資產的總規模處於一種變動狀態。

發行證券

夢工廠發行的證券是總額10億美元、期限七年的浮動利率債券,法定到期日為2009年10月。前三年的循環期結束後,第四年開始攤還本金。電影的票房收入首先用來償還本息,但如有剩餘,則歸發起人所有。

穆迪(Moody)和標準普爾(Standard & Poor)兩家信用評級機構,一致將該債券評定為AAA級。

圖1除了呈現票房證券化的整個流程,還說明了以下關鍵環節:

第一,此次票房證券化的發起人,是大導演Steven Spielberg所創設的、位於美國加州的夢工廠。夢工廠擁有電影的IP,也就是電影的著作權。但是轉讓的不是著作權,而是從著作權衍生的權利金(票房)收入。用將來的權利金換取現在的定額收益,簡單說,就是夢工廠的投資已經保本無虞了。

第二,將來權利金收益權轉讓給誰呢?轉給一個證券化的「特殊目的性公司(SPV, Special Purpose Vehicle)」,它也是一家加州公司,叫做DreamWorks Funding,是夢工廠成立的獨資公司。SPV簡單來說,就是紙上公司,但不等於空殼公司,因為它成立的目的清楚,沒有遮掩,眾所周知它的來源及目的為何,而且它是整個證券化發行的樞紐,其設立是合規合法的。

權利金收益權的轉讓不能隨性隨意。美國在這方面有詳細的法規和判例,轉讓必須具有真實性,不能弄虛造假。在夢工廠案例中,信用評等機構標準普爾還特別準備了法律意見,以證明這是真實的轉讓,而非權利的擔保。只有真實的轉讓,才能保證投資人權益不會因為業務上的意外(例如破產事件)受到減損。

第三,一家名為Ambac的公司給仍在拍攝的電影提供「完工保險」。完工保險是一種專業險種,本質上更像是一種擔保。提供完工保險的公司,要負責監督並保證製片人按規定的時間和預算完工。對於投資人來說,這是一種有利的收益保障。

同時,投資銀行摩根大通(JPMorgan Chase)提供了五億美元流動性貸款,即使票房不如預期,該筆貸款能保證投資人還能夠準時收到本息,以此作為信用增強機制。

最後,這些證券誰買走了?先由9家銀行進行承銷,然後經由他們所維護的交易平臺(圖1中的導管體)發行商業票據(commercial paper),把承銷的證券賣給投資人。如果經由這些平臺募集的資金不足,9家銀行將自行認購差額。

失落的環節,就是問題的所在

《葉問3》票房證券化與夢工廠相比,疏漏了幾個環節:

環節一:資產組合管理。《葉問3》是單部電影的證券化,而夢工廠經典案例中,則是幾十部電影組成的資產組合證券化。電影發行有高風險高報酬的特性,資產組合可將賣座和慘澹的差異平滑化,讓投資不至於變成賭博。相對而言,單一電影資產證券化,發起人抄短線、打帶跑,成敗的壓力也大,因此鋌而走險,弄虛作假的動機自然變大,這是人性。

環節二:完片擔保機構。在夢工廠案例中,Ambac提供完片擔保,而《葉問3》的票房證券化中,沒聽說有信譽卓著、具公信力的該類機構參與。此類擔保機構的功能主要在於保障電影按照預算如期完成,未必會涉入後段的發行工作,但在證券化架構中如有此監督機制,某程度上也可削弱弄虛造假動機。在電影與金融結合的道路上,遲早要需要這樣的專業機構,來協助產業更上一層樓。

環節三:獨立的機構投資人。夢工廠案例中,有9家銀行先進行承銷,再面向範圍更大的投資人發行商業本票。這是在沒有群眾募資、P2P的時代的做法;今天在大陸,網際網路和群眾募資能將這類證券產品直接推向社會大眾,帶來了新機會,也產生了新問題。但無論管道如何改變,票房證券化的本質不會變。

獨立投資人的參與,特別是與電影發行方無利害關係的金融機構,在任何融資活動中,不論是在什麼環節參與,都能扮演指標性和穩定性的角色。對照之下,《葉問3》票房證券化中的法人投資者,多是自家人和策略夥伴,缺乏獨立性。

環節四:信用評等機構。信用評等機構的參與和上述的機構投資人之間,其實互為因果。簡單來說,如果機構投資人(特別是金融機構)要投資證券化產品,因為有公司治理的約束,必須有信用評等機構的報告作為參照。反過來說,只有當信用評等機構給出較為權威的評價時,嚴謹的機構投資人才會從潛在買家變成現實的買家。這種共存的需要,恰好是票房證券化成熟度的衡量指標。專業獨立的信用機構所提供的信用評級,不管應用在群眾募資、P2P或是日後各種機制,都將會是文創金融進一步發展的重要支柱。

環節五:法律服務機構。金融創新無不挑戰法律的前沿問題,否則也算不上是重大的創新。這些嘗試所帶來的活力,就是經濟升級轉型的動力。關鍵在於,這樣的挑戰是否有理性基礎與正當程序作為支持。在夢工廠案例中,法律意見被謹慎出具、充分考慮,以處理權益金轉讓環節的法律風險,使得發行架構更為完善。相較之下,據聞《葉問3》票房證券化中的擔保行為,存在違規操作嫌疑,至今未見合法性的論證。如此缺乏法律專業支持所搭建的融資架構,自然容易顯得搖搖欲墜。

環節六:健全有效率的多層次金融市場。成熟穩定的票房證券化,離不開它所處的金融大環境。就像夢工廠案例中,幾家銀行先承銷,然後藉由商業票據市場進一步擴散,完成整個證券化發行。如果某一個金融市場不透明、籌碼少、方便炒作,那就容易導致金融創新的畸形發展。大陸現在的情況是,一部大賣的電影,投資方從票房的獲利可能不多,但把這個作為題材,通過股市的消息面運作,反而可能獲得超額報酬,這樣一來,就容易滋生貼錢自購票房造假來炒股等濫用金融創新的手段。

《葉問3》票房證券化中的缺失環節,指出了大陸在文創金融高歌猛進時的問題所在,也暗示了將來必須修補改善的方向。大陸影視業者雄心壯志,以全球市場為目標,將來誰能填補這些失落的環節,誰就能在此擴張中獲利。台灣在證券化、結構金融方面,不缺有經驗的人才;而在IP融資活化的探索,更是華人社會的先驅。然而多數專家,局限於市場規模,至今未能充分發揮。這波浪潮是否將產生新的舞台?值得琢磨。

作者: 鐘基立

現任: 宸鴻光電法務長

學歷: 北大經濟法博士(Ph.D.)

經歷: 美國律師資格;中國律師、專利代理人及證券從業人員考試合格。曾任職于國際律師事務所、高盛證券

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.