2017 年1月中旬,大陸央行發布最新《中國人民銀行辦公廳關於實施支付機構客戶備付金集中存管有關事項的通知》,規定自今年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定帳戶,且該帳戶資金暫不計付利息。這項新規定直接衝擊大陸第三方支付業者獲利,無疑在2017年的開始,就向大陸的第三方支付市場投下了震撼彈。

備付金就是在第三方交易過程中,支付機構暫時代為保管的客戶資金,截至2016年第三季,大陸267家支付機構吸收客戶備付金合計超過人民幣4,600億元,雖然這筆資金的所有權並不屬於支付機構,但支付機構會將備付金分散存在不同的銀行,並用這些龐大資金賺取利息收入或進行投資,長久下來也產生一些挪用客戶備付金、或因投資產生高風險的狀况發生,大陸央行為了監控資金流向,因而發佈命令,要求所有支付機構將備付金集中存管在指定機構的專戶中。大陸央行希望將支付機構引導回歸到「小額、快捷、便民」的定位,讓業者專注於支付服務業務的本身,目的在防範第三方支付可能發生的系統性風險。

其實從2016下半年開始,大陸金管監理就瞄準支付機構進行一連串的整頓動作,包括實名制註冊,提款與轉帳額度、交易筆數的限制,這也是回應大陸官方對於互聯網金融專項整治工作實施方案的具體落實,印證了官方從事後處罰轉向事前監管預防的决心。只是這一回政策緊縮的目標是支付機構用來營利的備付金,業者的感受當然就格外的痛。因此,隨著金融監管力道的增強,大陸第三方支付行業是否會迎來大洗牌,是2017年的觀察重點。

2010年以來,中國第三方支付的市場交易規模以每年超過50%的速度成長擴大,根據BigData-Research最新發布的《2016中國第三方行動支付市場研究報告》指出,2016年中國第三方互聯網支付交易規模達到人民幣19.3兆元,成長率為62.2%;第三方行動支付成長更快,交易規模高達人民幣38.6兆元,較2015年成長216.4%。

大陸是第三方支付的先進國家,主要采用的是以互聯網為媒介的互聯網支付和以手機為媒介的行動支付,還有交易量較少的預付卡支付及銀行卡收單業務。在大陸最普遍的支付工具是以手機掃瞄二維條碼,以及NFC近場支付為主。

第三方支付市場占有率集中 多數業者看得到吃不到

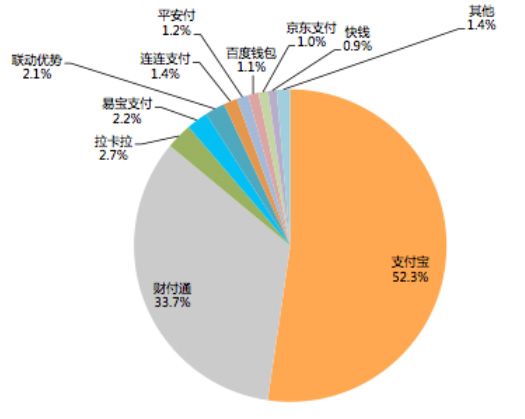

到目前為止,大陸中央銀行共發出267張支付牌照,若按市場占有率計算,這數百家業者形成了三個梯次:首先是擁有過半市場份額的支付寶,以52.3%居首,騰訊的財付通以33.7%位列第二,光是這兩家支付龍頭,就囊闊了高達86%的支付市場。第二梯次則是八家知名的支付企業,包括拉卡拉、易寶、聯動優勢、連連支付、平安付、百度錢包、京東支付和快錢,瓜分剩下13%市場。而剩下的257張支付牌照,市場交易額僅1.4%,可見支付業務集中在少數業者,大部分領有牌照的支付企業只不過是有名無實。

圖一、2016年中國第三方支付市場占有率

資料來源:BigData-research

還記得去年2月Apple Pay風光進軍大陸市場,上線當天綁定Apple Pay的銀行卡就超過3,000萬張,但時隔一年Apple Pay在大陸的支付市占率僅有1%,Apple Pay雖然橫掃全球,卻完全被大陸本土的支付寶、微信支付踩在腳底下。

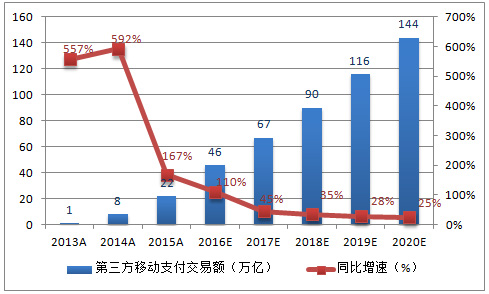

以手機支付小額消費,不但快速且方便,台灣或許還在培養消費者習慣,但在大陸消費已經成為支付主流,且交易量不斷在加速放大中。根據支付清算協會統計,2015年中國第三方行動支付交易規模達到人民幣22兆元,成長率高達167%。預計在2017年,行動支付市場交易額有望達到人民幣67兆元,隨著實體店家及行動商務的推動,2020年將達人民幣144兆元,是第三方支付中交易量最大的支付方式。

圖二、大陸第三方行動支付交易額預估

資料來源:中國產業信息

央行加強監管 業者走向謹慎經營

按照央行規定,第三方支付牌照有效期為五年,必須在期滿前6個月前提出申請,每次續牌的有效期為五年。在去年8月,經過了3個月的審查,首批申請續牌的第三方支付業者全數獲准,包括支付寶、財付通、銀聯商務、拉卡拉等27家公司,在央行加強監管的思維下,其中有9家被調减了業務範圍,意味著違規嚴重的業者,即使能保住牌照,也不見得能保住全部的業務。

從第三方支付行業整體發展來看,2016年第三方支付行業監管政策頻傳,2016年4月,央行連續發布《非銀行支付機構分類評級管理辦法》、《支付結算違法違規行為舉報獎勵辦法》及《非銀行支付機構風險專項整治工作實施方案》,明顯加強了監管力度。對於市場參與者來說,或許業務範圍和經營模式受到更多限制,但好處是市場不確定的變數也逐漸減少,長久而言有助於市場的良性發展。

取得新牌受限 進入市場唯有併購一途

另一方面,即使現在已有這麼多業者瓜分市場,仍有許多「圈外」的互聯網業者躍躍欲試,但央行已明確表示,原則上短期內不會再批准新機構進入市場,在牌照增發受限的情況下,對於沒有支付牌照而又想從事第三方支付的公司而言,收購是最快速的捷徑,既有牌照將會更值錢。根據大陸市場行情預估,第三方支付公司價格增至人民幣4~6億元,截止2016年10月,已有10多家企業通過全資收購或入股的方式獲得支付牌照,交易價格均超過人民幣數億元[1]。

展望2017年,第三方支付行業即將迎向併購浪潮,未來大陸第三方支付行業仍會保持快速發展,但利潤下降幅度較大,在市場競爭和監管力道加重的雙重壓力下,行業洗牌不可避免,即使是支付行業的領頭企業,也必須不斷革新支付技術,以開發新市場和新服務來進行差異化競爭。

參考資料:

- 《2016中國第三方行動支付市場研究報告》,BigData-Research,2017/3/10。

- 《2017年中國第三方支付行業發展現狀及市場規模預測》,中國產業信息,2017/3/10。

備註

- 資料來源:2017-01-26「2017年將是第三方支付洗牌年」。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|