KPMG近日发布最新《创投脉动:全球创业投资分析》报告,随着全球市场不确定性加剧,地缘政治持续挑战、乌俄战争及对全球银行体系稳定性的隐忧,2023年第一季全球风险投资总额远低于600亿美元,今年第二季风险投资将继续疲软,IPO活动预估持续低迷至今年底。创投除了对替代能源和电动汽车解决方案表现出浓厚兴趣,并对生成式AI的发展日益关注。

图片来源 : shutterstock、达志影像

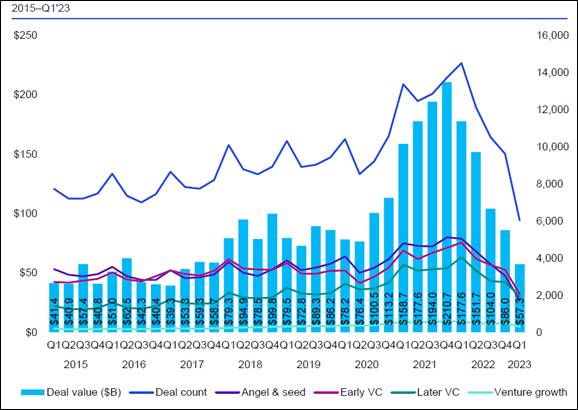

2023年第一季全球创投公司筹集573亿美元

根据台湾KPMG安侯建业《创投脉动:全球创业投资分析》报告,全球创投自2022年第一季创下超过2000亿美元的高峰后,接下来每季创投投资总额都持续下降。2023年第一季度,全球创投共6,030笔交易、总额仅达573亿美元。台湾KPMG安侯建业创新与新创服务团队协同主持会计师简思娟表示,从本季度投资领域来看,消费零售和D2C(Direct -to-Consumer)企业获得投资仍然非常少,而替代能源和绿色科技、国防、网络安全和B2B服务可能是全球最具韧性的投资领域。由于市场仍存在很大程度的不确定性,各区域的创投持续表现出谨慎态度,因此2023年第二季度的创投投资可能会维持疲弱现象,替代能源、电动汽车解决方案及生成式人工智能将成为值得关注的领域。

图一、2015~2023Q1全球风险投资

数据源:KPMG

观察今年第一季度全球十大融资案件,金融科技占比四件、清洁技术(Clean technology)则有三件,清洁技术包括与回收利用、可再生能源、绿色运输、电动机、绿色化学、照明等广泛的相关技术,透过提高能源效率和资源的可持续利用来减少对环境的负面影响[1]。国别方面,以美国五件最多(详见表一)。

简思娟指出,替代能源和电动车产业是本季度最亮眼的产业,而来自这些相关产业的公司吸引最大的大型融资交易案件,包括美国的干净科技新创Generate募资8.8亿美元、中国的行动科技新创Zeekr募资7.5亿美元、美国的金融科技新创Xpansiv筹集5.25亿美元、中国的干净能源科技新创SolarSpace筹集4.42亿美元,以及总部位于香港的干净能源科技新创EcoCeres筹集4亿美元。新创和企业在2023年第一季度会优先考虑削减成本、提高运营效率以及裁员以减少支出。创投除了收紧资金,并加强对潜在投资目标审查。

表一、2023年第一季度全球十大融资案件

排名 |

企业 |

融资金额 |

地点 |

产业领域 |

1 |

Stripe |

65 亿美元 |

美国旧金山 |

金融科技 |

2 |

Generate |

8.8 亿美元 |

美国旧金山 |

清洁技术 |

3 |

Zeekr |

7.5 亿美元 |

中国宁波 |

行动技术 |

4 |

Zwift |

6.2 亿美元 |

美国加州长滩 |

专业零售 |

5 |

Abound |

6.02 亿美元 |

英国伦敦 |

金融科技 |

6 |

Xpansiv |

5.25 亿美元 |

美国旧金山 |

金融科技 |

7 |

PhonePe |

4.46 亿美元 |

印度邦加罗尔 |

行动/金融科技 |

8 |

SolarSpace |

4.42 亿美元 |

中国徐州 |

清洁技术 |

9 |

Netskope |

4.01 亿美元 |

美国圣塔克拉拉 |

网络安全 |

10 |

EcoCeres |

4亿美元 |

中国香港 |

清洁技术 |

数据源:Venture Pulse, Q1'23, Global Analysis of Venture Funding, KPMG Private Enterprise

从区域别观察,2023年Q1在美洲、欧洲和亚洲地区的创投投资都出现下降现象,主要来自于创投持续回避大型且后期融资案件。本季度超过10亿美元以上的大型融资案件只有一件,美国数字支付系统商Stripe 完成新一轮融资,筹得65亿美元资金。

美洲:美国包办前十大创投交易

由于利率上升、高通胀和持续的地缘政治挑战隐忧,美洲的风险投资已经连续第五个季度下降,2023年第一季度有2,542笔交易共331亿美元,美国仍然是美洲风险投资的主要驱动力,美洲前十大交易都来自美国。此外,本季度全球银行业的意外动荡,引发美洲风险投资者的担忧,风险投资公司部署资金的速度大大放缓。

今年第一季度,加拿大吸引了美国以外最大的交易,包括基于区块链的比特币基础设施公司Blockstream 募资的1.25亿美元、专注于小型企业的营运管理公司Jobber募资1亿美元。今年初拉丁美洲的风险投资则相对平静,其中巴西的风险投资连续第六季度下降,并将投资分散在杂货零售配送、绿色行动、医疗保健、金融软件等多个领域,行动应用程序公司Daki在今年第一季度完成了最大的一轮融资5000万美元。另一方面,尽管当前经济放缓,巴西最近几季度的新基金数量则增加,显示从长远来看,巴西以及拉丁美洲地区仍将对创投保持一定的吸引力。

欧洲:投资审查日益严厉

欧洲的风险投资交易数量和风险投资总额连续第四个季度下降,从2022年第四季度的157亿美元下降到2023年第一季度的1,533笔交易共98亿美元,与2022年同期相比下降尤为明显。若未来几季度市场挑战加剧,欧洲各国政府可能会加大对新创企业的支持力道。

今年第一季度,创投从电子商务、先买后付(Buy now, pay later,BNPL)和最后一哩运送(last mile delivery)在内的行业大幅撤资。除了专注于能源、ESG和行动性的公司之外,专注于B2B的软件即服务 (Software as a Service,SaaS)和AI公司继续吸引投资者兴趣,然而交易规模也比最近几个季度下降。欧洲的创投企业在今年第一季度变得更谨慎,对其投资组合公司采取更严厉的审查措施,迫使被投资公司削减成本并提高效率,并且在接下来的几季度中,创投不再对他们认为无法生存的公司进行后续投资,有可能会刺激并带动并购活动发生。

与2022年第一季度相比,今年第一季度英国的风险投资仍然低迷,虽可谨慎乐观认为最糟糕的时期已经结束,然而第二季度可能仍保持疲软,商业服务和能源转型继续吸引风险投资者极大关注,创投对于消费零售和房地产的兴趣仍然低迷。德国在本季度吸引了欧洲最大的两笔交易,包括替代能源租赁公司Enpal募资的2.28亿美元和PE投资平台Moonfare筹集的1.51亿美元,德国创投将注意力和投资集中在具有明确价值的新创企业上,受到德国核电政策和推动新能源汽车的影响,替代能源仍是德国风险投资的一大吸引力。

北欧在今年第一季度的风险投资相对平静,丹麦生物技术公司Hemab Therapeutics的1.35亿美元融资是本季度最大的一轮融资,其他交易都低于2000万美元,鉴于地缘政治不确定和宏观经济环境,北欧许多处于募资后期阶段的公司已调整计划,将新一轮股权融资推迟至今年底或2024年。

亚洲:年初疫情重创创投交易金额

2023年第一季度对于亚洲风险投资来说是充满挑战的时期,投资金额从2022年第四季度的255亿美元,下降到今年第一季度的1,773笔共135亿美元,创下2015年第二季度以来最低金额。不过亚洲的首次融资仍然比其他地区更具弹性,在亚洲地区的十大创投交易中,有高达八个交易案来自中国公司。不过,中国创投在本季度初期遭受疫情影响,风险投资总额仅为74亿美元,不到去年第四季度150亿美元的一半;香港则是感受到利率上升和IPO活动放缓。由于创投加强了对潜在交易的审查,印度第一季度的投资仍然相对疲软,预计2023年下半年才会看到印度风险投资反弹。

2023年第一季度,亚洲对于替代能源和电动汽车的风险投资仍然非常强劲,中国和香港是该领域最大的交易,包括中国电动汽车制造商Zeekr筹集的7.5亿美元、印度数字支付和金融服务PhonePe筹集的4.45亿美元,中国太阳能技术公司江苏中润光能科技(SolarSpace)融资4.42亿美元,香港生物质精炼公司EcoCeres 融资4亿美元。

生成式AI值得期待

简思娟认为,在OpenAI发布ChatGPT引起巨大轰动之后,生成式AI受到强烈关注,此领域的创投投资可能会有大幅表现,但仍需要时间转化为实际投资。伴随着企业寻求转型,未来几季度很有机会看到生成式AI应用在客户忠诚度、营销自动化、后台管理和聊天机器人类型等领域的案例将会增加。然而,使用生成式AI制作作品衍生的相关法律问题,也会让生成式AI受到越来越多的审查。

长远来看,无人机技术的创投投资也可能会增加,除了国防和物流领域的应用之外,还会进一步应用在农业科技等新兴领域。在过去几年中,南美洲、拉丁美洲和非洲等地区吸引越来越多创投资金,这些地区短期内可能不会是创投重点投资区域,但从长远来看会持续受到创投的投资关注。由于市场的不确定性没有尽头,KPMG预计2023年第2季度会是全球创投投资下一个艰难季度,不过今年下半年有机会在亚洲地区观察到一些积极的讯号。

数据源:

- 《创投脉动:全球创业投资分析》,KPMG,2023/5/3。

备注:

好消息~北美智权报有微信公众号了!

《北美智权报》内容涵盖世界各国的知识产权新闻、重要的侵权诉讼案例分析、法规解析,以及产业与技术新知等等。

立即关注北美智权微信公众号→ NAIP_IPServices

~欢迎读者分享与转发~ |

|

|

| 作者: |

吴碧娥 |

| 现任: |

北美智权报主编 |

| 学历: |

(台湾)政治大学新闻研究所 |

| 经历: |

北美智权报资深编辑

骅讯电子总经理室特助

经济日报财经组记者

东森购物总经理室经营企划 |

|

|

|