台灣最大的能源危機不是跳電,而是跳票!

北美智權報316期《能源系列報導》再生能源政策跳票,台灣能源發展危機四伏 一文揭示了一些台灣現存及潛在的能源危機,簡言之,就是卡在台灣新能源政策的兩大目標「非核」及「展綠」,因後者發展不如預期,而導致缺電的隱憂,而且問題比想像中嚴重。政府原本的如意算盤是積極發展綠電,希望以綠電發電量的成長來彌補廢核後減少的發電量;然而,綠電的發展進度並不如理想,就今年年初時經濟部長王美花已預告2025年再生能源達整體發電量20%的目標會跳票,現在下修至15%,並預估在2026年的10月左右才有望達成20%之目標。但以目前綠能發展的進度,支票能否如期兌現也打上一大問號。更讓人焦慮的是,國發會於今年3月又開出一張長達28年的期票,其公布的台灣2050年淨零排放路徑提出再生能源發電占總發電量達到60~70%目標。以台灣發展再生能源的先天性限制及全球產業發展的態勢,要達成這個目標幾乎是不可能的任務;一張28年的期票如果等到期才發現跳票,是很難補救及挽回的。如果再生能源的發展屆時未能達標,卻又堅持非核,到時候不僅要擔心跳電,還極有可能引發高電價、通脹等連鎖效應要社會百姓及企業買單,不可不慎。

根據台電資料顯示,截至2021年底,我國再生能源裝置容量共11,585千瓩,其中慣常水力2,094千瓩,地熱發電5千瓩,太陽光電7,700千瓩,風力發電1,062千瓩,生質能發電92千瓩,廢棄物發電632千瓩。此外,就發電量方面,2021年我國再生能源發電量共17,428,320千度,其中慣常水力3,469,040千度,地熱發電9,074千度,太陽光電7,968,746千度,風力發電2,208,638千度,生質能發電169,277千度,廢棄物發電3,603,545千度。

上述數據顯示,太陽光電於我國再生能源裝置容量最高、發電量也是最多;台電統計數據顯示,2022年1月~7月總計,太陽光電占我國再生能源發電比例41.2%、其次為慣常水力30.3%、廢棄物16%、風力11.8%、生質能0.7%、以及地熱0.1%。[1]

不管從數據還是政策面觀之,太陽光電都是我國在提升再生能源發電占比時的重中之重,屬首要發展並寄予厚望的項目[2],因此太陽光電的裝置容量及發電量能否有效提升,便變成我國能源轉型的成敗關鍵。為此,筆者從先天性限制及國際產業發展態勢兩個面向,來分析為何我國再生能源發展不容樂觀。

先天條件限制:地形狹長、土地取得不易、違建多

其實我國政府本身相當清楚發展太陽光電的限制,經濟部《臺灣再生能源發展受限 》簡報指出有以下2點: (1) 臺灣地狹人稠,土地資源有限,無論是發展地面型或是屋頂型的太陽光電,皆需要廣大面積,我國在發展上有限制及 (2)太陽光電需有足夠日照才能發電,目前台灣平均每天有效發電時間約 3~4 小時,平均年利用率約 14%,現階段尚無法成為穩定持續的供電來源。

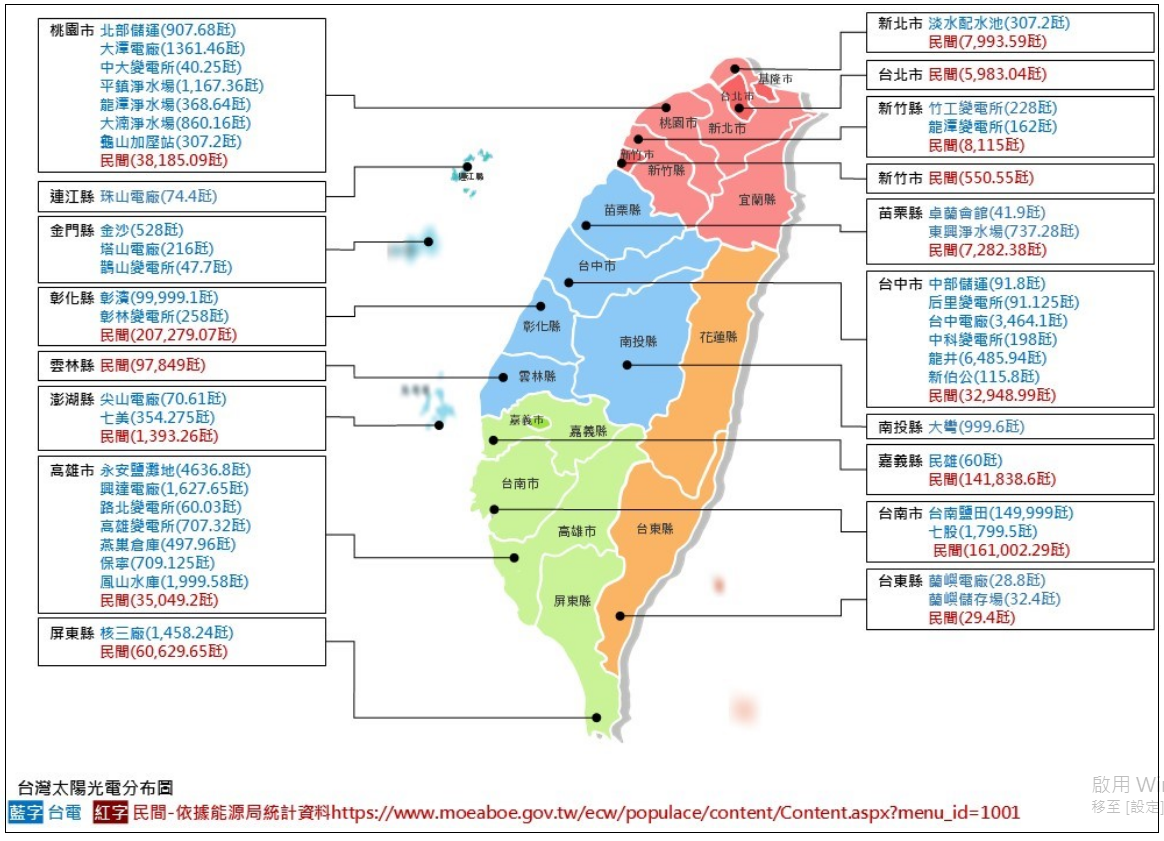

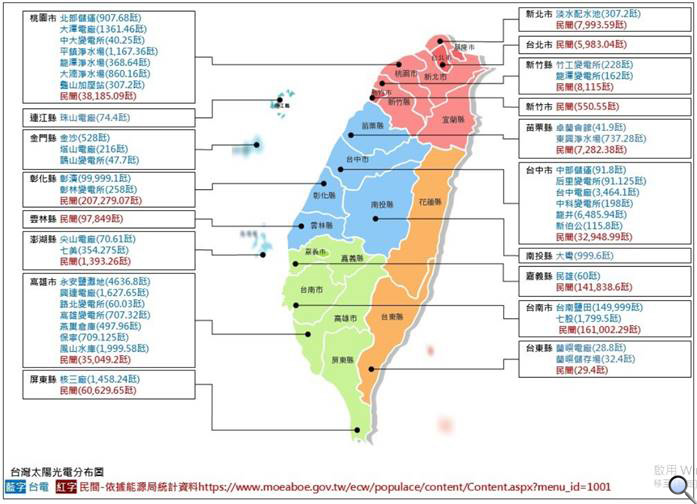

圖1及表1為截至2021年底台灣太陽光電再生能源的區域分布圖,可以明顯看出其天然環境的限制。從表1可見,台灣太陽光電發電量最多的5個縣市都在中南部,依序為台南市、彰化縣、嘉義縣、雲林縣、屏東縣,主要原因除了因為中南部日照時間比較長外,土地資源也比較充沛,除了南投山區多被排除在外,其他中南部縣市都有相當好的表現。反觀北部,由於地狹人稠,根本無法發展太陽光電,其中雙北地區更是困難重重。

圖1. 台灣太陽光電再生能源分布圖 (截至2021年底)

資料來源:再生能源發展概況,台灣電力公司,2022 / 8/ 23更新

表1. 太陽光電再生能源分布 — 按發電量排序 (截至2021年底)

單位:瓩

縣市 |

台電發電量 |

民間發電量 |

總計 |

台南市 |

151,798.5 |

161,002.29 |

312,800.79 |

彰化縣 |

100,257.1 |

207,279.07 |

307,536.17 |

嘉義縣 |

60 |

141,838.6 |

141,898.6 |

雲林縣 |

0 |

97,849 |

97,849 |

屏東縣 |

1,458.24 |

60,629.65 |

62,087.89 |

高雄市 |

10,238.465 |

35,049.2 |

45,287.665 |

台中市 |

10,446.765 |

32,948.99 |

43,395.755 |

桃園市 |

5,012.75 |

38,185.09 |

43,197.84 |

新北市 |

307.2 |

7,993.59 |

8300.79 |

新竹縣 |

390 |

8115 |

8505 |

苗栗縣 |

779.18 |

7,282.38 |

8,061.56 |

台北市 |

0 |

5,983.04 |

5,983.04 |

澎湖縣 |

424.885 |

1,393.26 |

1,818.118 |

南投縣 |

999.6 |

0 |

999.6 |

金門縣 |

791.7 |

0 |

791.7 |

新竹市 |

0 |

550.55 |

550.50 |

台東縣 |

61.2 |

29.4 |

90.6 |

連江縣 |

74.4 |

0 |

74.4 |

資料來源:再生能源發展概況,台灣電力公司,2022 / 8/ 23;李淑蓮整理製表

不要以為無法發展地面型系統可以轉向屋頂型發展,有民間業者表示,屋頂型除了面積小、效率低之外,違建的屋頂是不能建置太陽能設備的,而台灣的違建比較相當高,其中雙北尤甚,因此民間業者並沒有意願發展這一塊。然而,雖然中南部日照時間及土地資源均比北部優勝,但土地取得也不是簡單的事。圖1所見,目前我國太陽光電發電量超過80%是民間業者的貢獻,業者在發展地面型太陽光電時,必須經過主管機關的評估,在不影響自然生態下才可建置。像是近年來政府積極推動的「農電共生」與「漁電共生」,即在不影響原本漁農業的運作下,在仍有耕作及養殖漁業的用地上建置太陽能設施。不過,就算通過主管機關的評估,要取得地主同意也要大費周章。在近10年前太陽光電還不普及時,民間業者都是一家一家農舍去洽談,那時候農家由於不了解,所以業者要花很長的時間才能說服地主把土地(農舍屋頂)出租。時至今日,要說服地主應該比較簡單,但剩下可利用的土地資源又是否足夠?

另一個問題比較少人提及的問題是,台灣的用電大戶都集中在桃竹及雙北,如果主要綠能(太陽能及風力)都在中南部產生,無可避免又會產生「南電北送」、「中電北送」的問題,電網的建置也增加發電成本。

中國主導每一個太陽光電供應鏈環節 原物料取得困難

經濟部指出,2025年再生能源達整體發電量20%的目標之所以跳票,是因為受國際新冠疫情與國內缺工、缺原料的影響所致,然而,如果是這樣,往後情況只會更嚴重,完全沒看到改善的徵兆;要追趕落後的進度,可謂難上加難,因為目前全球太陽光電的供應鏈正由中國主導。

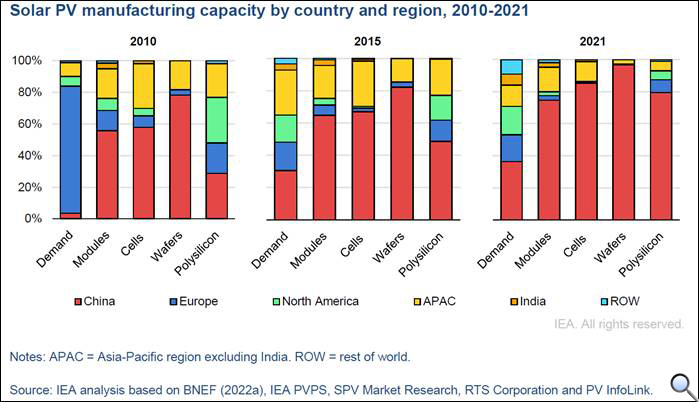

數據顯示,全球太陽光電原材料及系統的製造能力越來越多從歐洲轉移。中國於2010年至2021年間漸漸鞏固了在矽晶圓、電池和系統模組方面的領導地位,目前有超過 500億美元的太陽光電產品供應能力,是歐洲的10倍。中國於2021年在太陽能板的所有製造階段(如多晶矽圓、矽錠、矽片、電池和模組)中均占比超過80%,而全球供應鏈的集中也帶來了產業發展的潛在挑戰。

從圖2可見,中國幾乎壟斷了晶圓的部分,而在電池和模組方面,東南亞仍有相當強的製造能力,主要集中在越南、馬來西亞和泰國。在多晶矽方面,德國仍是c-Si太陽光電模組的主要供應商,美國和日本雖然也有大量產能,但主要用來生產半導體級產品。由於中國仍在興建或計劃興建工廠,因此其在太陽光電供應鏈的產能及占比在短期內應持續擴大。

圖2. 太陽光電供應鏈生產力(以國家及地區區分)2010-2021

可以預見從現在到2025年,全球將幾乎完全依賴中國供應太陽能板生產的關鍵構件,當然台灣也不例外。以包含在建產能計算,中國在全球多晶矽、矽錠和矽片的產量占比將快達到近95%,任何全球供應鏈達到這種集中程度,都代表了相當大的脆弱性,太陽光電產正是如此。

在這種情況下,台灣會面臨3大問題。首先,在淨零排放的目標下,全球有不少國家都在建置包含太陽能在內的綠電系統,那表示台灣要跟許多國家一起搶太陽能板的原物料;其次,價格控制在(幾乎是)單一的供應商手上,缺乏議價能力,成本很難控制;再者,目前中國對疫情仍然嚴加管控,封區停工仍是時有所聞,如果情況嚴重,延誤交期是可以預見的。

綜上所述,台灣發展太陽光電的路相當崎嶇,企圖用這種充滿變數的綠能來填補核電的缺,是否有點不切實際?

參考資料:

- Special Report on Solar PV Global Supply Chains, INTERNATIONAL ENERGY AGENCY, August 2022.

備註:

- 再生能源發電量統計111年7月份月報,2022/9/2,工業技術研究院綠能與環境研究所製作/經濟部能源局指導。PS:由於四捨五入的原故,故總數非100%。

- 《臺灣 2050 淨零排放路徑及策略總說明》中指出要最大化再生能源:(1)短中期(~ 2030 年):優先建置技術已成熟的太陽光電、風力發電,致力達成太陽光電2025年累計設置20GW與2026-2030年每年2GW,以及離岸風電2025年累計設置5.6GW與2026-2030年每年1.5GW目標。(2)長期(2030年後):則極大化布建裝置容量,太陽光電將設置更高效率的矽堆疊模組,2050 年設置裝置量達40~80GW……。

延伸閱讀:

- 《能源系列報導》理想豐滿,現實骨感?從台灣發電占比看我國能源政策

- 《能源系列報導》有一好沒兩好:解析各類發電方法優缺點

- 《能源系列報導》再生能源政策跳票,台灣能源發展危機四伏

- 《能源系列報導》為什麼多國決定重投核電懷抱?

| 作者: |

李淑蓮 |

| 現任: |

北美智權報總編輯 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

北美智權報主編

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|